Voor beleggers op de opkomende markten was de gestage groei in de voorbije twee decennia van de valutareserves, die in veel opkomende markten gestegen zijn tot hogere niveaus dan in de meeste ontwikkelde markten, een positief gegeven. Door deze reserveopbouw zijn opkomende markten de belangrijkste kopers van Amerikaans en Europees schuldpapier geworden.

Maar door de algemene daling vorig jaar van de buitenlandse reserves van opkomende markten vragen sommige waarnemers zich nu af of er een gevaar bestaat dat de reserves verder wegslinken, met mogelijk verregaande gevolgen voor de markt.

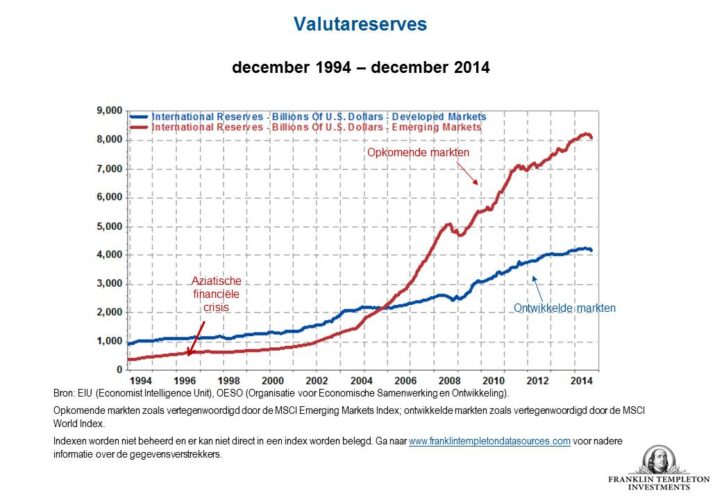

Het klopt dat de totale valutareserves van opkomende markten recent zijn gedaald. Volgens een rapport van het Internationaal Monetair Fonds (IMF) zijn die valutareserves in 2014 met 114,5 miljard dollar gedaald naar 7,74 biljoen dollar, terwijl in het tweede kwartaal van 2014 nog een piek van 8 biljoen dollar werd bereikt. Maar ondanks de marginale verzwakking van de buitenlandse reserves van opkomende markten, blijven de opkomende markten de belangrijkste crediteuren van de wereldmarkt.

En als beleggers in wereldwijde aandelen, geloven wij nog steeds dat de opkomende markten globaal genomen sterker lijken dan de ontwikkelde markten, en wel om een aantal redenen, zoals een gunstigere bevolkingssamenstelling en de verwachte snellere economische groei.

En als beleggers in wereldwijde aandelen, geloven wij nog steeds dat de opkomende markten globaal genomen sterker lijken dan de ontwikkelde markten, en wel om een aantal redenen, zoals een gunstigere bevolkingssamenstelling en de verwachte snellere economische groei.

Zo voorspelt het IMF een bbp-groei in de ontwikkelde economieën van 2,4% in 2015, terwijl voor de opkomende en fontiermarkten een groei van 4,3% wordt verwacht.

Wij vinden de relatief beperkte daling van de valutareserves van opkomende markten vrij onbelangrijk in de bredere macro-economische context, en misschien meer een zorg voor de ontwikkelde markten dan voor de opkomende markten zelf.

Lagere valutareserves: gevolgen voor de opkomende markten

Volgens ons is de lichte daling van de valutareserves in 2014 relatief onbelangrijk in het licht van de indrukwekkende stijging van de buitenlandse reserves sinds de financiële crisis in Azië van twee decennia geleden.

De opkomende markten beschikken nog altijd over zeer grote reserves, die nog steeds meer dan vier keer hoger liggen dan in 2004. Op enkele uitzonderingen na, lijken de buitenlandse reserves van de meeste opkomende markten ruim te volstaan om hun financieringsbehoeften op korte termijn te dekken.

Beleidsimplicaties

Buitenlandse reserves waren van groot belang tijdens de jaren 1970, 1980 en 1990, toen veel opkomende markten vreemde valuta’s (Amerikaanse dollar, Japanse yen of Duitse mark) gebruikten om de inflatie onder controle te houden, vooral in Latijns-Amerikaanse landen met een hoge inflatie.

Op een paar uitzonderingen na, behoort het inflatieprobleem in de meeste opkomende markten tot het verleden. Daarmee wil ik niet gezegd hebben dat inflatie in de toekomst niet opnieuw een probleem zou kunnen worden. Wel dat veel landen succesvol zijn geweest in het toepassen van inflatiebewaking als beleidsinstrument, of dat hun centrale banken geloofwaardigheid hebben verworven en dat daardoor wisselkoersinterventies als middel om de inflatie in te dijken grotendeels verdwenen zijn.

Veel landen zijn zo onafhankelijker geworden in de manier waarop ze hun monetair beleid voeren en pinnen hun binnenlandse munt niet langer vast aan de Amerikaanse dollar.

Veel landen zijn zo onafhankelijker geworden in de manier waarop ze hun monetair beleid voeren en pinnen hun binnenlandse munt niet langer vast aan de Amerikaanse dollar.

Volgens ons betekent dit dat het niveau van de reserves over het algemeen minder relevant is, aangezien het nu gangbaarder geworden flexibele valutabeleid het minder noodzakelijk maakt om een goed gevulde oorlogskas van buitenlandse reserves te hebben om de wisselkoersen te verdedigen.

Vandaag zijn er weinig tot geen landen die een zuiver mechanisme van vlottende wisselkoersen toepassen. De meeste landen hanteren een soort gecontroleerd vlottend beleid, wat betekent dat de markt de wisselkoersen bepaalt, maar dat de centrale bank ingrijpt wanneer dat nodig wordt geacht om een beleidsdoelstelling te bereiken.

Op dit moment zijn de voormalige voorzitter van de Federal Reserve, Ben Bernanke, en de voormalige minister van Financiën in de VS, Lawrence Summers, in een interessante discussie verwikkeld over de mogelijkheid van een langdurige economische stagnatie en wat de oorzaken zijn van de huidige lage rentevoeten. De hamvraag is of de rente laag is omdat er niet voldoende mensen willen investeren of omdat er te veel mensen willen sparen.

Volgens Bernanke ligt het aan de wereldwijde spaarwoede, terwijl Summers betoogt dat de bevolkingsgroei en een gebrek aan winstgevende investeringskansen in de nabije toekomst de oorzaken zijn van de economische vertraging.

In elk geval lijkt er een overschot aan spaargeld te zijn voor het gewenste investeringsniveau dat tot een daling van het evenwicht van de reële rente (zelfs tot onder nul) leidt en die niet kan worden gevolgd door de beleidsrente (de richtrente van de centrale bank, die niet negatief kan zijn).

“We moeten ons niet te veel zorgen maken over de daling van de reserves op zich”

Als we de hypothese van Bernanke volgen, dan zou de daling van de reserves van opkomende markten waarschijnlijk een aanwijzing zijn van een verminderd spaarniveau in deze landen, wat zou moeten leiden tot een stijging van de evenwichtsrente tot het bereikbare beleidsrenteniveau, waardoor het evenwicht hersteld wordt.

Conclusie: we moeten ons niet te veel zorgen maken over de daling van de reserves op zich. Landen hebben een grotere onafhankelijkheid verworven in de manier waarop ze hun monetair beleid voeren, en hoeven hun binnenlandse munt niet langer vast te pinnen aan de Amerikaanse dollar, waardoor ze meer vrijheid hebben om de binnenlandse rentevoeten te sturen.

Dalende reserves zouden kunnen wijzen op een ander probleem, namelijk de verminderde aantrekkelijkheid van de opkomende markten op korte termijn, ofwel omdat ze niet meer de overschotten op hun lopende rekening produceren zoals ze in het verleden deden (wat in grondstoffenproducerende landen te wijten is aan de dalende grondstoffenprijzen) of omdat ze niet langer buitenlands kapitaal voor de financiering van aantrekkelijke investeringskansen aantrekken.

Beide factoren vormden in het verleden een bron van dollarstromen naar opkomende markten, die de groei van de reserves van hun centrale banken hebben ondersteund.