Beleggers kunnen met het vastgoedfonds Vonovia inflatoire risico’s in hun portefeuille beheersbaarder maken. Een lage rente goed is voor de huizenmarkt; een hoge inflatie is gunstig voor de waarde van huurvastgoed.

Zoals een bekende Nederlandse econoom enkele weken geleden schreef: de snelste manier om als econoom je reputatie te verliezen is door inflatie te voorspellen. Hij leverde toch het bekende rijtje redenen voor opduikende inflatie aan: overheidsstimulering, monetaire verruiming door centrale banken, een hogere olieprijs en ook spaargelden die wachten op een bestemming. Echter is de inflatie tot nu toe nog erg laag en we wachten nog op een tekenen dat het echt gebeurt.

De ECB wil de rente in alle omstandigheden laag houden. Zo kunnen we in een situatie terechtkomen met een lage rente, een hoge inflatie en positieve groei. In theorie is dat een goede omgeving voor aandelen. Maar binnen de aandelen is vastgoed een nog betere optie om te profiteren van de combinatie lage rente en hoge inflatie. Optimisten die denken dat alles teruggaat naar normaal kunnen winkelvastgoed overwegen. Voorzichtigere beleggers kunnen denken aan woningen via het Duitse Vonovia.

Vonovia

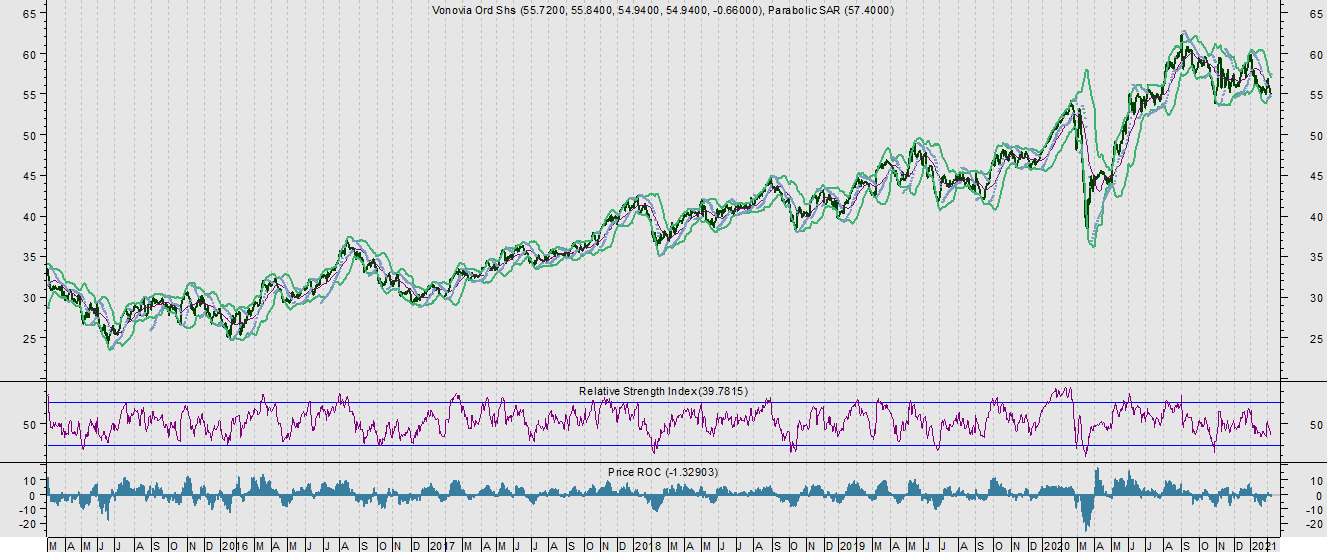

Dit Duitse bedrijf bezit ruim 400 duizend huurwoningen verspreid Duitsland, Zweden en Oostenrijk en is onderdeel van de welbekende DAX-index. De koers van het bedrijf steeg over de afgelopen 12 maanden met 9%, tegen 6% voor de DAX.

Dit Duitse bedrijf bezit ruim 400 duizend huurwoningen verspreid Duitsland, Zweden en Oostenrijk en is onderdeel van de welbekende DAX-index. De koers van het bedrijf steeg over de afgelopen 12 maanden met 9%, tegen 6% voor de DAX.

Het mooie van Vonovia is dat inflatie goed af te wentelen is op de huurder. Door een lagere rente en hogere inflatie stijgt in de regel de waarde van het vastgoed. De waarde van de schulden blijft in dat geval gelijk, waardoor de 24 miljard euro aan schuld op vastgoedportfolio van 55 miljard euro een soort van hefboom vormt die met een lagere rente in het voordeel werkt van de belegger. Een hogere rente is daarom wel een risico.

Overigens gaat het al goed met het bedrijf. Het wist het dividend per aandeel te verhogen van 0,74 euro in 2014 naar (geschat) 1,69 euro in 2020. Momenteel is het dividendrendement zo’n 3%. Ook de nettovermogenswaarde per aandeel steeg van een kleine 23 euro naar ruim boven de 50 euro in dezelfde tijd. Dit werd gedreven door de goede markt voor woningen en verbeteringen aan het vastgoed waardoor de gemiddelde huren stijgen.

Stijging

De waardestijging van het vastgoed heeft nog ruimte. Zo is de Duitse huizenmarkt niet extreem veel duurder geworden over de afgelopen 40 jaar. Volgens de OESO liggen (voor inflatie gecorrigeerde) huizenprijzen in Duitsland slechts 6,5% boven het niveau van 1981. De enige huizenmarkten in de OESO die het over die periode ‘slechter’ deden dan Duitsland waren die van Italië en Japan en die landen zijn, economisch gezien, geen echte succesverhalen. In Nederland gingen huizen anderhalf keer over de kop sinds 1981.