Als vermogensbeheerder heb ik een sterke voorkeur voor ondernemingen met een ijzersterke merknaam. Walt Disney valt wat mij betreft zeker in deze categorie. Walt Disney is het grootste en meest gediversifieerde mediaconglomeraat ter wereld. In dit artikel ga ik in op de activiteiten van Walt Disney en uiteraard of het aandeel koopwaardig is.

Onderverdeling activiteiten

De activiteiten zijn onderverdeeld in vier bedrijfssegmenten: medianetwerken, parken & resorts, studio-entertainment en consumentenproducten.

De divisie Media Netwerken, verreweg de grootste winstgenerator, omvat kabel- en uitzendnetwerken, waarbij de sportnetfamilie ESPN de grootste is. Deze TV-zender beheert de rechten (en verzorgt de uitzendingen) van alle live- wedstrijden van onder andere: de NFL, NBA, NASCAR en FIFA World Cups.

De grootste parken van de onderneming zijn het Walt Disney World Resort en het Disneyland Resort in Californië. In Europa is uiteraard Disneyland Parijs bekend (zeker bij mensen met kinderen). Daarnaast is Disney eigenaar van themaparken in Japan, Hongkong en China. En exploiteren ze tevens een vloot van meerdere cruiseschepen.

Naast de liveshows draait het binnen de Studio Entertainment divisie vooral om de bioscoopfilms. Om deze divisie verder uit te bouwen, heeft Disney de afgelopen jaren diverse overnames gedaan. Zo werden de studio’s van Pixar (2006), Marvel (2009), Lucas (2012), 21st Century Fox (2018) overgenomen.

De overname van deze filmstudio’s hebben er ook voor gezorgd dat Disney verantwoordelijk is voor bijzonder veel succesvolle films. Zo waren vorig jaar 6 van de 10 best bezochte bioscoopfilms wereldwijd afkomstig van Disney. De karakters van veel van deze populaire films, zoals Star Wars en The Avengers, laat Disney vervolgens weer terugkomen in hun pretparken, waardoor ook de pretparken meer bezoekers trekken. Zeer recentelijk zijn zij meerderheidsaandeelhouder geworden van Hulu, de nu nog kleine concurrent van Netflix.

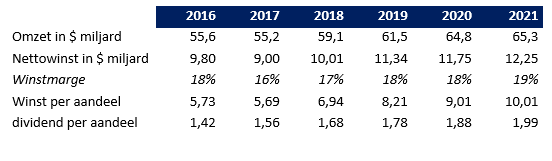

Bron: Van Lieshout & Partners

De divisie consumentenproducten beheert de licenties van alle Walt Disney-personages en ander intellectueel eigendom aan fabrikanten, detailhandelaren, showpromotors en uitgevers. Tevens is deze afdeling verantwoordelijk voor de (online) verkoop van allerlei soorten producten op basis van de personages en films van Disney.

Concurrentiekracht door diversificatie en populaire personages

Hoewel het sportkanaal ESPN in Europa nauwelijks bekendheid geniet, is dit kanaal een van de populairste televisiestations in de VS. Dit voornamelijk vanwege het feit dat ESPN zich hoofdzakelijk op sport richt en dan vooral op live wedstrijden van bijna alle populaire sporten. In vergelijking met veel concurrenten heeft deze zender minder last van de opkomst van Netflix.

Maar wat mij betreft het meest waardevolle onderdeel van Disney zijn uiteraard de wereldberoemde personages, zoals Mickey Mouse. De enorme hoeveelheid bioscoophits die Walt Disney weet te produceren zorgt ervoor dat het aantal populaire personages alleen maar verder toeneemt.

Aanval op Netflix

Hoewel Disney een rijke geschiedenis heeft, gaan zij gelukkig ook met hun tijd mee. Hoewel het in eerste instantie veel investeringen vergt, is Disney bezig om hun eigen Netflix op te tuigen. Analisten gaan ervan uit dat Disney in eerste instantie 40 tot 60 miljoen abonnees kan aantrekken. De verwachting is dat ze op termijn al hun series en films van Netflix halen en uitsluitend op hum eigen kanaal laten afspelen.

Aangezien goede content niet voldoende is, hebben ze eind vorig jaar ook Hulu overgenomen. Dit is een vergelijkbaar bedrijf als Netflix. Hierdoor krijgen zij ook de kennis en de hardware hoe zij een online videodienstenkanaal verder kunnen ontwikkelen.

Vooruitzichten

De enorme bioscoophits die zij verder kunnen uitbuiten in de themaparken en de vervolgfilms die er ongetwijfeld weer zullen komen, samen met hun eigen onlinevideokanaal, maken Walt Disney wat mij betreft een waardevol bedrijf met mooie vooruitzichten. Analisten gaan ervan uit dat de onderneming de komende jaren de omzet en de winst behoorlijk kan laten stijgen. Hierdoor kan ook het dividend verder toenemen.

Bekijk ook:

Bekijk ook: