Gebruikt China de verzwakking van de yuan als wapen in de handelsoorlog met de VS? Ik geloof daar niets van. Vijf argumenten aan waarom China de yuan niet manipuleert. De handelsruzie die tussen de VS en China al enige tijd aan de gang is, begint steeds meer op een heuse handelsoorlog te lijken. Een oud gezegd vertelt dat in oorlog en liefde alles is toegestaan.

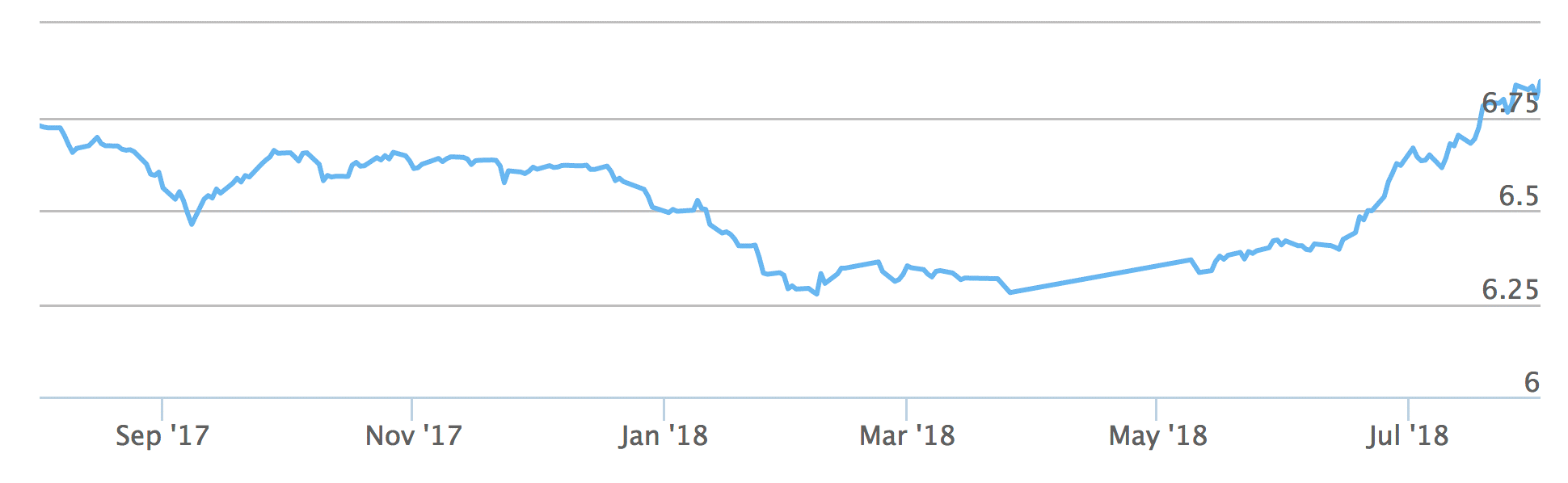

Een van de zaken die direct aan de handelsstrubbelingen wordt verbonden is de waardedaling van de Chinese yuan. Omdat de Chinese munt de laatste weken bijna dagelijks in waarde daalt tegenover de dollar stellen sommige commentatoren en analisten dat China dit met opzet doet. Beijing zou de yuan inzetten als een een extra wapen in de handelsoorlog met de VS. Feit is dat de koers van USD/CNY steeg van circa 6,26 medio april naar bijna 6,8 nu. Dat komt overeen met een waardedaling van de yuan van ruim 8,5 procent.

Ontwikkeling dollar-yuan

Is een verdere daling van de yuan te verwachten? Ik acht het heel goed mogelijk dat de yuan de komende tijd per saldo nog verder verzwakt, maar een exceptionele waardedaling acht ik onwaarschijnlijk. Als ik het over een exceptionele waardedaling van de yuan heb, dan bedoel ik dat de yuan zwakker wordt dan dat die is geweest aan het begin van de laatste crisis. Toen stond de koers op circa 7,1.

Om een aantal redenen acht ik de kans klein dat de yuan opnieuw zo diep valt

1. Een te zwakke yuan schaadt op korte termijn de internationale positie van China Op dit moment kiezen China, Canada en de EU samen voor vrijhandel waarbij de VS als een gevaar voor vrijhandel wordt beschouwd. Zou China de yuan toestaan nog veel zwakker te worden, dan zou dat de relatie met Canada en de EU kunnen verstoren, omdat bedrijven uit deze regio’s direct last krijgen van een nog goedkopere yuan.

2. Als de yuan nog veel zwakker zou worden, dan zou China met de VS, behalve een handelsoorlog, ook nog een valutaoorlog riskeren. De VS hebben in de afgelopen jaren al regelmatig geklaagd over de lage waarde van de yuan en China beschuldigd van koersmanipulatie. Zou deze beschuldiging een officieel karakter krijgen, dan treden er automatisch Amerikaanse sancties in werking.

3. Het toestaan dat de yuan nog veel zwakker wordt, zou daarnaast haaks staan op de langetermijndoelstelling van China een grote internationale speler te worden op economisch gebied en, in het verlengde daarvan, om van de yuan enerzijds een reservemunt te maken en anderzijds een steeds groter deel van zijn internationale handel in yuan te doen in plaats van in dollars zoals nu.

Een reservemunt is een munt waar andere landen hun valutareserves in houden. Alleen een munt waar andere landen vertrouwen in hebben, kan in aanmerking komen voor die status. Vertrouwen in een munt komt er doorgaans als de overheid van het land in kwestie niet ingrijpt in de waardevorming ervan en die munt sterker wordt (wat een uiting is van het vertrouwen dat anderen erin hebben).

China heeft de laatste jaren heel veel geïnvesteerd in het opbouwen van een imago van een betrouwbare partner om buitenlandse investeringen aan te trekken en andere landen te stimuleren de yuan te gebruiken in hun handel met China. Echter, als Beijing bij de eerste de beste ruzie de munt van hogerhand zou verzwakken, dan zou dat haaks staan op dat streven. Het zou bovendien de toekomstige stappen richting internationalisering ongeloofwaardig maken. Immers, beleggers en overheden in andere landen zouden met de vrees leven dat China vroeg of laat zou terugvallen op de manipulatie van de waarde van zijn eigen munt. Mocht China een verdere waardedaling toestaan, dan zou dan ook alleen logisch zijn als China dat lange termijndoel zou wijzigen c.q. zou laten vallen. Daar wijst niets op.

4. Mocht de yuan veel verder in waarde dalen, dan kunnen veel Chinese bedrijven daardoor in (grote) problemen komen. Nogal wat grote Chinese bedrijven hebben zich namelijk in de afgelopen jaren gefinancierd met de verkoop van dollar-obligaties op de beurs in Hong Kong. Als de yuan zwakker wordt, betekent dit dat het die bedrijven meer kost de rente op die leningen en aflossingen op te brengen, of die leningen door te rollen. Zeker nu de economische groei in China al vertraagt, is dat niet iets waar de Chinese autoriteiten op zitten te wachten.

5. Als de yuan te snel en te veel in waarde zou dalen, dan kan dat tevens de trigger zijn voor een grootschalige kapitaaluitstroom uit China, doordat beleggers het vertrouwen in het land hebben verloren. Dat zou niet alleen de vooruitzichten voor de Chinese economie op de korte en middellange termijn schaden en tot financiële instabiliteit kunnen leiden, maar ook haaks staan op de eerder genoemde lange termijndoelstelling van de nieuwe economische grootmacht.

Gevolgen daling te overzien

Dat gezegd hebbende, zou het me echter niet verbazen als de yuan op de korte termijn per saldo nog iets verder verzwakt. De gevolgen van de daling tot nu toe zijn namelijk te overzien en een iets verdere daling zou een deel van de pijn van de extra invoerheffingen in de VS ongedaan maken en dus Beijing niet slecht uitkomen.

De huidige koers is ook geen koers waarbij beleggers hun vertrouwen in China dreigen te verliezen. Ook alle inspanningen van de afgelopen jaren om de yuan een grotere rol op het wereldtoneel te geven zouden daarmee niet direct in gevaar brengen.

Kantelpunt

Ik vermoed dat naarmate de koers van USD/CNY dichter bij 6,9-7,00 komt, de Chinese autoriteiten zullen ingrijpen om de yuan te steunen. Dat is enerzijds een psychologisch belangrijke grens maar anderzijds, en belangrijker, de hoogste koers van USD/CNY sinds het voorjaar van 2008, toen de laatste financiële crisis uitbrak.

Zou de koers daar boven uitkomen, dan riskeert China in mijn optiek dat alle inspanningen van de afgelopen jaren om de yuan als een toekomstige internationale valuta neer te zetten voor niets zijn geweest. Ook zou het een nieuwe ruzie met de VS én onder meer de EU kunnen uitlokken. Elk voordeel voor de eigen economie op de korte termijn zou dan ruimschoots teniet worden gedaan. Bovendien, China kan de eigen bedrijven en economie bovendien met genoeg andere en gerichtere middelen ondersteunen, mocht dat nodig zijn. Een veel verdere waardedaling van de yuan is daarvoor niet nodig.