Aandelen- en obligatiebeleggers worden geconfronteerd met een aantal gemeenschappelijke uitdagingen.

Twee werelden die vaak – onterecht – als verschillend werden gezien, komen steeds dichterbij elkaar nu de economische en beleggingscyclus op zijn einde loopt. Maar aandelen en obligaties zijn eigenlijk twee kanten van dezelfde medaille, stellen Dorian Carrell en Kristjan Mee, multi-asset strategen van Schroders. Voor bedrijven wordt het moeilijk om te kiezen welk belang zij voorop zetten. De keuze voor de één heeft gevolgen voor de ander.

Meer schuld dan bij vorige crises

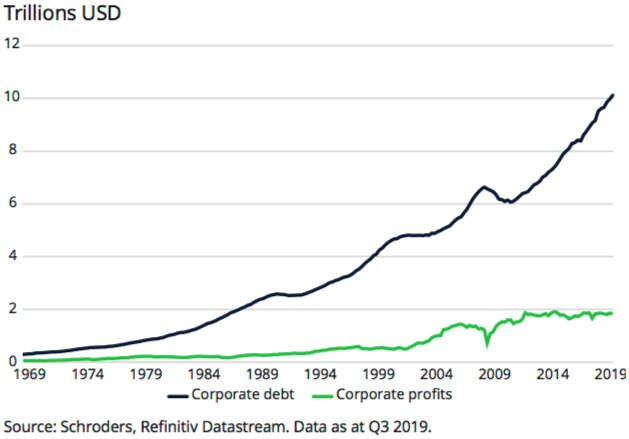

Bedrijven in ontwikkelde landen hebben geprofiteerd van de lage rente. Zij hebben hun schuldpositie flink vergroot. Amerikaanse bedrijven buiten de financiële sector, die actief zijn op de obligatiemarkt, hebben meer schuldblootstelling dan tijdens de financiële crisis, of de dotcom crash. Dat is een zorgwekkende trend vanuit het oogpunt van de obligatiebelegger. Maar ook voor de aandelenbelegger vergroot het de risico’s, want een hogere schuld vergroot het risico op financiële onrust.

Afbeelding: Bedrijfsschulden exploderen en bedrijfswinsten blijven vlak

De accumulatie van schuld is het meest prominent in – wat beleggers zien als – relatief veilige sectoren. De schulden van niet-cyclische bedrijven zijn door het plafond gegaan. Dat betreft bedrijven in consumentengoederen, communicatie, gezondheidszorg en nutsbedrijven. Cyclische bedrijven zijn daarentegen terughoudender geweest met schuldopbouw.

Niet-cyclische bedrijven toch gevoelig voor cyclus

Zowel obligatie- als aandelenbeleggers denken doorgaans dat deze niet-cyclische bedrijven minder gevoelig zijn voor een economische cyclus die op zijn einde loopt. Maar de ijver van deze bedrijven op de obligatiemarkten brengt dit beeld aan het wankelen. Een strategie, waarbij men belegt in een mandje niet-cyclische bedrijven kan momenteel leiden tot een hogere risicoblootstelling, in plaats van een lagere.

Aandeleninkoop loopt tegen grens aan

Een andere trend in met name de VS, is de talrijke aandeleninkoopprogramma’s die werden opgetuigd. Voor een aandelenbelegger heeft dat twee gevolgen. Allereerst vermindert daardoor het aantal uitstaande aandelen, wat de winst per aandeel ten goede komt. Daarnaast wordt de koers opgedreven, omdat het inkoopprogramma extra vraag op de markt veroorzaakt.

Maar met minder aandelen op de balans, is er ook minder buffer voordat obligatiebeleggers met verliezen worden geconfronteerd. Op de cyclische piek tot nu toe in 2017 werd USD 150 miljard of 34% van de overnames in de VS gefinancierd met schulden (Goldman Sachs, 3 december 2019). Hoewel kan worden gesteld dat de overstap van aandelen naar schulden een rationele keuze is geweest gezien de lage rentetarieven, kan dit gedrag nu zijn natuurlijke limiet hebben bereikt, met name voor de meest kwetsbare bedrijven.

Het zou voor sommige beleggers een verrassing kunnen zijn dat vóór 2004 de nieuwe aandelenuitgiftes regelmatig de buy backs overtroffen. De afname van flexibiliteit kan ertoe leiden dat de uitkeringen aan aandeelhouders beperkt worden, of zelfs nieuwe aandelen worden uitgegeven om de krapte op te vullen. Mogelijk fungeert de nutssector als kanarie in de kolenmijn. Sinds 2013 geven nutsbedrijven meer aandelen uit dan dat er worden ingekocht. Dat gaat in tegen de algemene trend in de markt.

B careful with BBB

Een kwetsbare sector in de obligatiemarkt is het BBB-segment. Dat zijn de meest kwetsbare investment grade bedrijven. Schulduitgiftes in dit segment zijn substantieel toegenomen. BBB-schuldpapier is nu goed voor meer dan 50% van de Amerikaanse investment grade markt. Het potentieel voor downgrades is daarmee enorm. Dat is een aspect waar beleggers niet op rekenden, toen zij dit schuldpapier kochten voor stabiele inkomsten.

Aandelen- en obligatiebeleggers worden met een aantal gemeenschappelijke uitdagingen geconfronteerd. Beide werelden naderen elkaar. Aandelenbeleggers zullen de balans meer in het oog moeten houden, net als obligatieanalisten, met mogelijk minder accent op de winstgroei. Obligatiebeleggers op hun beurt zullen meer moeten letten op de huidige marges en toekomstige winsten.

Bedrijven die hun aandeelhouders in de watten leggen, kunnen daarmee de obligatiehouders onder druk zetten, waardoor credit spreads toenemen door een groter risico op wanbetaling. Maar daarentegen zullen bedrijven die de focus leggen op de obligatiehouders minder genereus zijn om aandeelhouders te laten delen in de cash.

Lees meer in het artikel The converging worlds and diverging interests of equity and bond investors, van Dorian Carrell en Kristjan Mee, multi-asset strategen van Schroders. Een uitgebreide versie van het artikel treft u hier aan.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!