In 2022 vertraagt de economische groei en komen de centrale banken in actie. Het gevolg hiervan is dat de wereldeconomie in 2022 volatieler zal zijn, zo menen de fixed income beleggingsexperts van Schroders. Zij trekken drie belangrijke lessen uit het bijzondere afgelopen jaar en aan hand daarvan bepalen zij hun vooruitzichten voor 2022. Drie lessen van dit jaar.

Ten eerste heeft de huidige economische cyclus zich snel ontwikkeld, veel sneller dan het herstel na de financiële crisis. Dit is te danken aan de combinatie van zowel monetaire als budgettaire beleidssteun en de unieke aard van de schok.

Ten tweede heeft de Covid-pandemie ingrijpende gevolgen gehad voor niet alleen de wereldwijde totale vraag, maar in cruciale mate ook voor het totale aanbod. Als gevolg daarvan zijn de afwegingen tussen groei en inflatie genuanceerder en ingewikkelder geworden, maar is het voor economen, beleggers en centrale banken ook van vitaal belang om ze goed te begrijpen.

Ten derde, en zeer actueel, is duidelijk dat er grenzen zijn aan de tolerantie van centrale banken voor inflatie. Cruciaal is dat zij bereid zijn het accommoderende beleid af te bouwen zodra deze tolerantie wordt overschreden. Schroders ziet dat het belang dat centrale banken hechten aan “forward guidance” afneemt ten gunste van “optionaliteit”. Naar verwachting zal dit aanhouden tot ver na 2022.

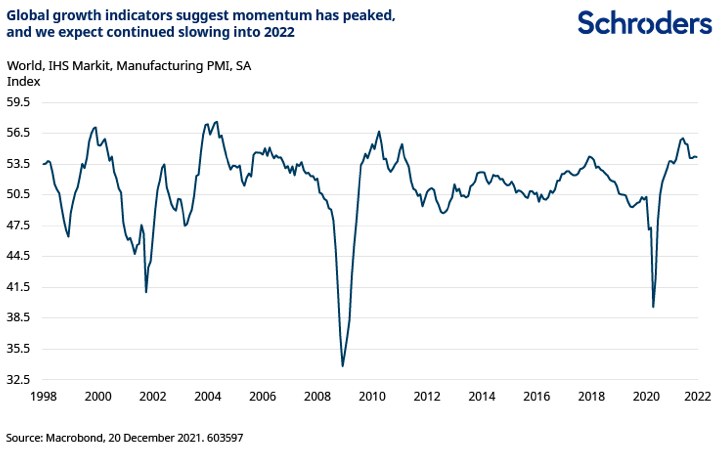

Naarmate 2022 nadert, zal volgens Schroders duidelijker worden dat de groei in de tweede helft van 2021 gepiekt heeft. Volgend jaar blijft de groei weliswaar boven het trendmatige niveau, maar vertraagt hij wel, waarschijnlijk als gevolg van van de groeivertraging in China. In deze omgeving verwacht Schroders geen aanzienlijke stijgingen van de obligatierendementen, vooral niet bij middellange en langere looptijden. Deze rendementen worden bepaald door de dynamiek van de wereldwijde groei en structurele kenmerken zoals de schuldniveaus.

Drie beleggingsimplicaties

De belangrijke centrale banken roeren zich steeds meer. Zij zijn vooral bezig ervoor te zorgen dat de inflatie geen aanhoudende bedreiging wordt. Dit jaar hebben zij zich te vaak laten verrassen door de hoge inflatiecijfers. Schroders denkt dat de verandering in toon zal aanhouden in 2022. Dit is onlangs duidelijk gebleken bij de laatste beleidsvergadering van de Amerikaanse Federal Reserve in december toen een meer hawkish houding werd aangenomen.

Volgens Schroders heeft dit duidelijke beleggingsimplicaties. Ten eerste zou een combinatie van een afnemend groeimomentum, ook al is dat in absolute termen nog steeds sterk, en een meer hawkish Fed moeten leiden tot een verdere afvlakking van de rentecurves en een ondersteuning van de Amerikaanse dollar ten opzichte van andere valuta’s.

Contra-intuïtief ziet Schroders een hawkish centrale bank niet als het grootste gevaar voor Amerikaanse staatsobligaties op middellange en lange termijn. Het zou zorgwekkender zijn als de Fed zeer dovish zou blijven in het licht van de stijgende inflatierisico’s. Een meer geëngageerde centrale bank zou echter negatief moeten uitpakken voor Amerikaanse staatsobligaties met kortere looptijden, wat Schroders’ afvlakkingsthese ondersteunt. Voor een groot deel van de tweede helft van 2021 is Schroders optimistisch geweest over een afvlakking van de rentecurve, en hoewel dit al tot op zekere hoogte tot stand is gekomen, kan deze beweging nog veel verder gaan.

De tweede implicatie is dat sommige centrale banken, vooral in de opkomende markten, veel verder zijn in het normaliseringsproces en dus dichter bij het eindpunt staan. Volgens Schroders kunnen longposities in lokale valuta’s in sommige van deze opkomende markten in het eerste kwartaal van 2022 aantrekkelijk worden.

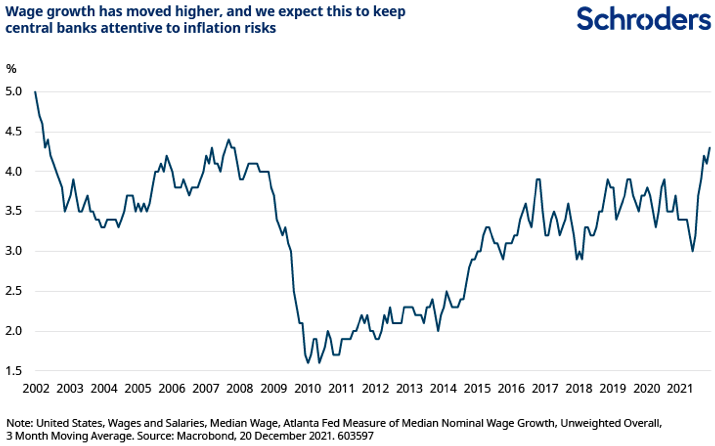

Dit hangt samen met het standpunt van Schroders dat het hoogtepunt van de cyclische inflatiedruk nabij is of misschien al is gepasseerd. De inflatie zal in 2022 waarschijnlijk hoog blijven in absolute termen, aangezien de prijsdruk in de goederensector zich uitbreidt tot de dienstensector van de economie. Bovendien zijn de loonstijgingen in 2021 fors.

Deze twee factoren moeten de centrale banken alert houden op de dreiging dat de inflatie hardnekkiger wordt. Maar de belangrijkste ontwikkeling voor de markten zal zijn of en, wat waarschijnlijker is, wanneer de nominale inflatie piekt, zelfs als de inflatiedruk op middellange termijn dat niet heeft gedaan. De correlatie tussen de algemene inflatie en de inflatiegerelateerde activa is hoog. Zodra de nominale inflatie piekt, zal dit ook in deze activa zichtbaar moeten zijn, waarbij een verschuiving naar een strakker beleid van de centrale banken een verdere tegenwind kan vormen.

Tot slot zijn de vooruitzichten voor risicovollere activa, zoals bedrijfsobligaties, minder aantrekkelijk dan in 2021. Dit strookt ook met de visie van Schroders dat de centrale banken meer aandacht krijgen voor de wereldwijde inflatierisico’s en dat de huidige cyclus al heeft gepiekt.

Het is nog te vroeg om ronduit negatief te worden over obligaties, zeker zolang de economische groei niet sterker vertraagt dan in het basisscenario. Wel denkt Schroders dat de macro-omgeving duidelijk overgaat in een mid-cycle dynamiek, waarin meer nadruk komt te liggen op sectorrotatie binnen deze beleggingscategorie. De grotere volatiliteit die veroorzaakt wordt door de centrale banken en de obligatiemarkten zou moeten doorsijpelen naar de risicovollere beleggingen, wat volop kansen biedt maar ook geduld vergt.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!