Het was geen verrassing dat Xi Jinping een derde termijn zou krijgen als president van China, maar de aandelenmarkt reageerde zeer negatief op de samenstelling van het nieuwe politbureau waar alle kritische stemmen uit waren verwijderd.

Beleggen in China was de laatste jaren al niet bepaald aantrekkelijk. De oplopende spanningen met de Verenigde Staten en het Zero Covid-beleid hebben China niet populairder gemaakt. Hoewel we deze ontwikkelingen nauwgezet volgen, bouwt Comgest portefeuilles die niet al te veel beinvloed worden door overheidsbeleid. In China is het bijna onmogelijk om niet in het vaarwater van de overheid te komen, maar dat laat onverlet dat de Chinese markt voor beleggers nog steeds interessant kan zijn.

Het slechte nieuws over China was de laatste jaren bijna niet meer op één hand te tellen. Met de Verenigde Staten ligt het land om meerdere redenen in de clinch, waaronder: De handelsoorlog, die begon toen Donald Trump president was, de strijd om technologie en de cruciale rol van Taiwan, een ‘afvallige provincie’ volgens China, in de chipindustrie.

De afgelopen jaren zijn buitenlandse beleggers per saldo koper geweest van Chinese aandelen, maar dit jaar zou wel eens het eerste jaar kunnen zijn dat zij nettoverkopers zijn.

Met name onder beleggers die bezwaren hebben tegen de wijze waarop het land wordt geregeerd, heeft de aanhoudende slechte behandeling van de Oeigoeren de reputatie van China geen goed gedaan. Zo stopten vorig jaar vier Nederlandse pensioenfondsen met beleggen in Chinese bedrijven die betrokken zouden zijn bij de onderdrukking van deze bevolkingsgroep. Veel pensioenfondsen zijn sowieso bezig hun landenbeleid aan te scherpen, naar aanleiding van oplopende geopolitieke spanningen en het toenemende belang van duurzaam beleggen.

Met de aanstelling van de nieuwe leden van het Chinese Politburo heeft President Xi Jinping elke twijfel over zijn macht weggenomen: Alle topfuncties worden nu bekleed door loyalisten van Xi. Li Qiang (partijhoofd van Shanghai en eerste in de rij om China’s premier te worden) werd ondanks het feit dat hij de grootste Covid-19 uitbraak van het land en een hardhandige en impopulaire lockdown heeft geleid, toch aangesteld. Aandelenmarkten zagen dit als het bewijs dat China voorrang zal blijven geven aan ideologie, boven de praktische besluitvorming die opleverde dat het land een enorme welvaartsprong die het land vanaf Deng Xiaoping doormaakte.

In de afgelopen jaren ging China steeds meer open voor buitenlandse beleggers, onder andere via de Hong Kong Connect. Hierdoor kregen internationale beleggers toegang tot vele duizenden bedrijven met een notering aan de beurzen van Shenzhen en Shanghai. Tot het coronajaar was China mede hierdoor steeds zwaarder gaan wegen in de samenstelling van de MSCI Emerging Markets index. De relatieve performance van de Chinese markt verstrekte dit proces.

In de tabel hieronder wordt het geannualeerde rendement in Euro van de MSCI Emering Markets en MSCI China index weergegeven. Was China voorheen een voortrekker, de afgelopen twee jaren waren zoveel slechter dat het land niet alleen over alle tijdsperioden achterblijft bij de brede emerging markets-index en alleen over een periode van 10 jaar nog sprake is van een positief jaarlijks resultaat.

Is er dan helemaal geen goed nieuws te melden?

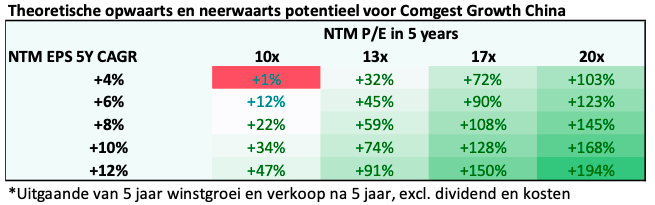

Zeker wel. De impopulariteit wordt namelijk al weerspiegeld in de waarderingen van de MSCI China index. Beleggers betalen op dit moment nog 9 keer de verwachte winsgroei voor de komende 12 maanden (Europa: 12,7x en Amerika: 18,5x). Dat wil naturlijk niet zeggen dat Chinese aandelen niet nog goedkoper kunnen worden, maar veel van het slechte nieuws is onderussen wel verdisconteerd in de waarderingen. Comgest Growth China heeft een koers-winstverhouding van 12x en onze portfoliomanagers gaan uit van een lange termijn winstgroei van 15%. In de onderstaande tabel laten we zien dat daarmee de vooruitzichten best goed kunnen zijn voor onze Chinese portefeuille.

Waar moet je op letten bij beleggen in China?

1) Richt je op de Chinese bedrijven die geen directe rol spelen in de verschillende conflicten tussen China en Amerika. Bedrijven die afhankelijk zijn van Amerikaanse technologie zijn kwestbaar voor verdere aanscherping van de exportregels door Amerika. Bij Comgest beleggen we niet niet in Chinese banken, omdat deze door ons worden gezien als toch vooral uitvoeringsorganen van de Chinese overheid. Dat is voor minderheidsaandeelhouders een niet erg aantrekkelijke propositie.

2) Houd rekening met het verschil in waardering dat kan bestaan tussen de diverse noeringen die en Chinees bedrijf kan hebben. Beleggers die willen investeren in een Chinees bedrijf kunnen soms kiezen op welke beurs zij de aandelen kopen: op de beurzen van Shanghai of Shenzhen (A-aandelen), of op de de beurs van Hong Kong (H-aandelen). Een tweetal factoren leidt ertoe dat A-aandelen vaak duurder zijn dan H-aandelen: (1) Chinese beleggers zijn veelal beperkt in hun mogelijkheden om buiten China te beleggen en (2) sommige internationale beleggers zien A-aandelen als ‘pure’ exposure op de Chinese markt. De beurs van Hongkong houdt in een speciale index de prijsverschillen tussen deze aandelen bij. De Hang Seng Stock Connect China AH Premium meet de absolute prijspremie (of korting) van A-aandelen ten opzichte van H-aandelen voor de grootste en meest liquide ondernemingen op het Chinese vasteland met zowel een A- als een H-aandelennotering. Hieruit valt op te maken dat de huidige onzekerheid over de richting van de Chinese overheid tot een toename van de premie op A-aandelen heeft geleid.

Bron: Hang Seng Indexes, 2 november 2022

Een voorbeeld uit de praktijk

De verzekeraars China Life en Ping An zijn zowel in Shanghai (A) als in Hong Kong (H) genoteerd. Bij Ping An is het prijsverschil tussen een A- en een H-aandeel zeer beperkt (5,1x vs. 4,1x). Bij China Life daarentegen, is het verschil juist behoorlijk groot. Bij H-aandelen is de koers-winstverhouding 4.7x, bij de A-aandelen 16,1x. Dat verschil is onder meer te verklaren doordat de liquiditeit op de beurs van Hong Kong veel groter is dan op de Chinese beurzen. De A-aandelen zijn hoofdzakelijk in handen van de overheid, hetgeen de free float van deze aandelen op het vasteland beperkt.

3) Vermijd de meeste Chinese bedrijven. Het aantal noteringen op de Chinese beurzen is enorm, en daar zit logischerwijs ook genoeg ‘rommel’ tussen. Een standaardregel binnen Comgest is: succesvol beleggen in China is in een heleboel aandelen bewust níet beleggen.Ook in de A-H-prijsverschilindex van de beurs van Hongkong, zitten flink wat bedrijven waar Comgest, net als veel andere Westerse investeerders, niet in geïnteresseerd is. Dat is één van de verklaringen waarom de prijsverschillen tussen de aandelen niet teruglopen: ze worden simpelweg niet gekocht door internationale beleggers.

Conclusie

Beleggen in Chinese aandelen is zeker niet voor iedereen weggelegd. De afgelopen jaren hebben laten zien dat het beleid van de Chinese overheid grote invloed kan hebben op het rendement wat beleggers er kunnen behalen. Door de koersdalingen van de afgelopen twee jaar bevinden waarderingen zich op een niveau waarin veel slecht nieuws is ingeprijsd. Om succesvol te beleggen in China is het verder belangrijk om te weten in welke bedrijven je vooral niet moet beleggen en oog te hebben voor mogelijke waarderingsverschillen tussen aandelen van bedrijven die op meerdere beurzen worden verhandeld.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!