De rente op staatsobligaties stijgt gestaag en het effect daarvan doet zich voelen in de rest van de obligatiemarkt. Maar hoeveel de rendementen zijn gestegen, hangt af van naar welk deel van de markt beleggers kijken, stelt Duncan Lamont, head of strategic research bij Schroders.

Vorig jaar rond deze tijd was de rente op kortlopend Amerikaanse schuldpapier om en nabij 0%, intussen loopt hij richting 3%. In de markt wordt rekening gehouden met een reeks agressieve renteverhogingen door de Federal Reserve. De lange rente is ook gestegen, maar iets minder sterk.

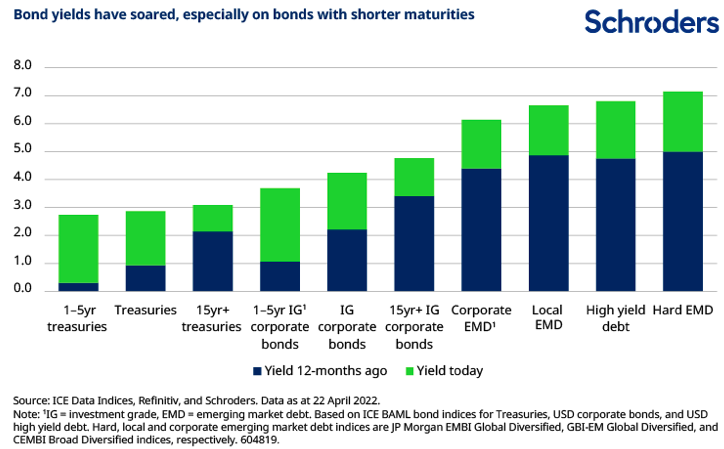

Doordat ook de credit spreads zijn opgelopen, is de rente op bedrijfsobligaties nog sterker gestegen dan die op staatsobligaties. En ook de rendementen op schuldpapier van opkomende markten (harde valuta, lokale valuta en bedrijfsobligaties) zijn gestegen.

Let op, rentegevoeligheid obligaties is toegenomen

Een van de belangrijkste trends op de obligatiemarkten in de afgelopen decennia is de toegenomen rentegevoeligheid van de obligatiekoersen. Dit is het meest verontrustend voor beleggers in langlopende obligaties. De prijzen daarvan zijn gevoeliger geworden voor een rentestijging of -daling. En dat is alleen maar toegenomen.

Veiligheidsmarge

Hoewel de effectieve rendementen zijn gestegen, zijn ze nog steeds relatief laag. In combinatie met de grotere gevoeligheid van obligaties voor renteschommelingen is er maar een kleine stijging nodig om veel beleggers met verlies op te zadelen. Dit geldt vooral voor obligaties met langere looptijden.

Maar door de sterke stijging van de kortetermijnrendementen is kortlopend schuldpapier nu interessant geworden. De rendementen daarvan zijn iets harder gestegen en er is nu heel weinig verschil tussen kort- en langlopende Amerikaanse staatsobligaties.

De markt houdt nu ook rekening met een grotere kans dat de Federal Reserve de rente met ten minste 2,5% verhoogt tegen het einde van 2022. Als dit niet gebeurt, kunnen de rendementen op beleidsgevoelige kortlopende obligaties dalen, wat de koersen van deze obligaties een impuls kan geven. Aan de andere kant zou de rente veel meer moeten stijgen om beleggers geld te laten verliezen. In vergelijking met langlopende obligaties en liquiditeiten zijn de beleggingsmogelijkheden voor kortlopende obligaties sterk verbeterd.

Bedrijfsobligaties met een langere looptijd hebben nog steeds een iets groter voordeel dan bedrijfsobligaties met een kortere looptijd, maar dat voordeel is aanzienlijk kleiner geworden. En op het huidige niveau kunnen obligaties met een kortere looptijd ook een veel grotere stijging van de rendementen verdragen voordat ze kwetsbaar worden voor verliezen. Dat geldt ook voor high yield-obligaties en obligaties van opkomende markten, hoewel die extra krediet- en valutarisico’s met zich meebrengen.

Veel beleggers kopen obligaties met een langere looptijd om andere redenen dan het genereren van rendement, bijvoorbeeld pensioenfondsen en verzekeringsmaatschappijen die hun aansprakelijkheidsrisico’s beheren, en beleggers die hopen dat ze goed zullen presteren als de aandelenprijzen dalen. Maar voor wie meer rendement nastreeft en bereid is zich flexibeler op te stellen, openen zich elders mogelijkheden.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!