Wie een idee wil krijgen van de pijn die traditionele winkelbedrijven in de laatste 12 jaar hebben gevoeld door de sterke groei van online retailers, zou eens naar de ontwikkelingen in de Amerikaanse retailsector moeten kijken.

Veel grote en bekende detailhandelsbedrijven met veel fysieke winkels hebben de afgelopen jaren sterk te lijden gehad onder het verlies van marktaandeel aan concurrenten die alleen online actief zijn, stelt Matthew Dobbs, Fund Manager, Asian Equities & Head of Global Small Cap van Schroders. Onderstaande tabel laat zien hoe de bestedingsgewoonten van consumenten in de VS zijn veranderd, door een toename van het aandeel van online aankopen in de totale detailhandelsverkopen.

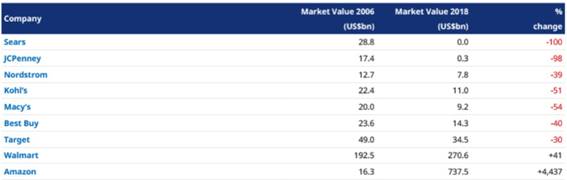

Het contrast tussen de marktwaarde van de belangrijkste Amerikaanse retailers in 2006 en hun marktwaarde in 2018 toont een sterke daling voor de meeste bedrijven. Amazon is de grote winnaar, met een marktwaardestijging van meer dan 4437%. Andere grote retailers (met uitzondering van Walmart) hebben hun marktwaarde zien dalen tussen 30% en 98% – en in het geval van Sears hebben de aandeelhouders bijna alles verloren.

Mogelijkheden voor ontwrichting in Azië aanzienlijk

Natuurlijk zijn deze trends en de ontwrichtende krachten erachter niet uniek voor de VS. In Azië zijn soortgelijke veranderingen waar te nemen en de ruimte voor verdere ontwrichting en verandering is daar aanzienlijk.

In China bijvoorbeeld ervaart de detailhandel dezelfde ontwikkelingen als in de VS naarmate technologie aldaar meer wordt geabsorbeerd. Binnenlandse warenhuizen met een winkelnetwerk staan onder druk door de aanhoudende groei van nieuwe online retailers die hun marktaandeel snel vergroten. Deze veranderingen kunnen grote winnaars opleveren. In het geval van China zijn bedrijven als Alibaba en Tencent opmerkelijke voorbeelden.

Alibaba begon in 1999 als een B2B-online marktplaats en groeide al snel uit tot een van de belangrijkste spelers in de e-commerce in China. Via haar dochterondernemingen is zij sindsdien doorgegroeid in een reeks sectoren, waaronder cloud computing, online betalingen, fintech en entertainment. De financiële dienstverlener van Alibaba, Ant Financial, heeft een van de grootste geldfondsen ter wereld van bijna 250 miljard dollar in omvang.

Tencent begon in 1998 als een instant messaging bedrijf en is een van de grootste sociale netwerkplatforms in China. Via het Weichat/Weixin-berichtenplatform heeft Tencent nu meer dan een miljard maandelijkse gebruikers. Het bedrijf heeft met succes de online gaming markt betreden en heeft vervolgens zwaar geïnvesteerd in de ontwikkeling van zijn e-commerce business door zijn strategische samenwerking met online retailer JD.com, waarmee het zijn online betalingssysteem PaiPai deelt. Tencent is nu via haar dochterondernemingen ook aanwezig in een aantal sectoren, waaronder muziek, film en financiën.

Niet alleen in China….

Ook in India blijft de kans op technologische ontwrichting enorm groot. Van de 560 miljoen internetgebruikers in het land, een cijfer dat nog steeds stijgt, zijn er slechts 120 miljoen die online winkelen. De ruimte die wordt geboden voor verdere groei is enorm. Ondertussen werd de Indonesische onderneming Go-Jek, een digitaal transport- en logistiek bedrijf met activiteiten in Zuidoost-Azië, na een financieringsronde in februari van dit jaar gewaardeerd op 9,5 miljard dollar.

Opvallend is ook het relatief kleine aantal mensen dat nu nodig is om een bedrijf te laten groeien dat in staat is om marktaandeel te veroveren en concurrenten voorbij te streven. Het contrast tussen Walmart en Amazon in de VS is duidelijk; Amazon heeft een marktwaarde van bijna 738 miljard dollar maar ‘slechts’ 647.500 werknemers, terwijl Walmart een marktwaarde heeft van 270 miljard dollar en 2,3 miljoen werknemers. In een Aziatische context weerspiegelt Go-Jek een vergelijkbaar verhaal; het heeft slechts 3000 directe medewerkers.

Ontwrichting houdt aan

Voor Azië in het algemeen worden deze ontwrichtende factoren aangewakkerd door de (jonge) massamarkt, die steeds meer openstaat voor nieuwe ideeën en snel nieuwe producten en diensten adopteert. Er is dus veel ruimte voor ontwrichting van de traditionele of oude bedrijven.

Vanuit het perspectief van de belegger leiden deze krachten tot een combinatie van kansen en uitdagingen. Het identificeren van deze trends naarmate ze zich ontwikkelen, het begrijpen van bedrijven en hun bedrijfsmodellen vormen de sleutel tot het selecteren van de winnaars en het vermijden van de verliezers. Dit vereist volgens Dobbs een actieve beleggingsaanpak.