De inflatiegolf die vorig jaar op gang kwam, had meerdere oorzaken: het soepele monetaire beleid van de centrale banken, de verstoorde toeleveringsketen als gevolg van het coronavirus, de spanningen met Rusland over de Nord Stream 2-gaspijpleiding, en de daaruit voortvloeiende stijging van de energieprijzen. De consumentenprijsindex in de VS bereikte in december een inflatie van 7% jaar-op-jaar, de hoogste inflatie in meer dan 40 jaar. Ook de inflatie in de eurozone vertoont een stijgende tendens en bereikte in december met 4,9% zijn hoogste peil in meer dan een decennium.

Deze trends hebben de druk op de centrale banken om het monetaire beleid te verkrappen, doen toenemen, wat problemen oplevert voor obligatiebeleggers. Tegelijkertijd zorgen de door het coronavirus veroorzaakte verstoringen en de door de inflatie veroorzaakte onzekerheid voor problemen ten aanzien van de economische groei. Een haperende groei in combinatie met aanhoudende inflatie vergt een creatieve benadering van het obligatieportefeuillebeheer, stelt Kenneth Orchard, Portfolio Manager bij T. Rowe Price.

In het huidige beleggingsklimaat doen obligatiebeleggers er verstandig aan te beleggen in inflation‐linked bonds, ofeen grotere spreiding naar regio in de portefeuille aan te brengen of actief de duratie te managen. Hieraan kan nog worden toegevoegd: allocatie naar valuta’s van opkomende markten (EM). EM-valuta’s, vooral die van landen die veel grondstoffen exporteren (zoals Rusland en Zuid-Afrika), presteren over het algemeen beter als de inflatie oploopt omdat ze kunnen profiteren van stijgende grondstoffenprijzen en een hoger groeipotentieel in opkomende markten.

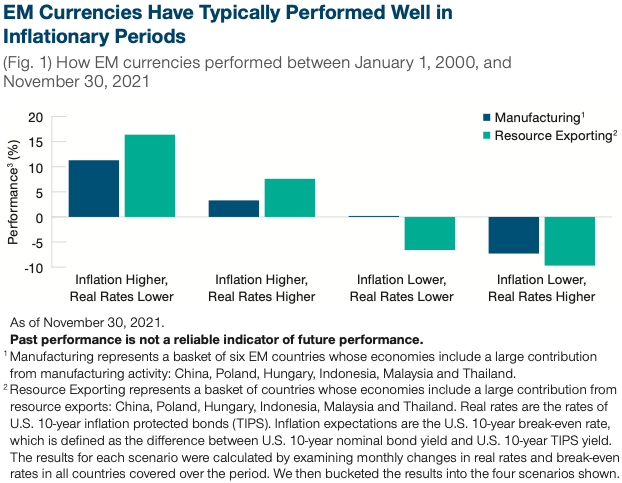

De onderstaande afbeelding (1) toont de historische rendementen van EM-valuta’s tijdens maanden met stijgende/dalende Amerikaanse inflatieverwachtingen en stijgende/dalende Amerikaanse reële rente (een belangrijke barometer van de Amerikaanse economische groeiverwachtingen). EM-valuta’s, vooral die van grondstoffen-exporterende landen, leverden de hoogste rendementen tijdens perioden met stijgende inflatieverwachtingen en dalende reële rente (dalende Amerikaanse groeiverwachtingen). Zij deden het ook goed in perioden met stijgende inflatieverwachtingen en stijgende reële rente. Dit suggereert dat de valuta’s van grondstoffen-exporterende opkomende markten het rendement van obligatieportefeuilles kunnen verbeteren in inflatoire perioden, ongeacht of de reële rente daalt of stijgt.

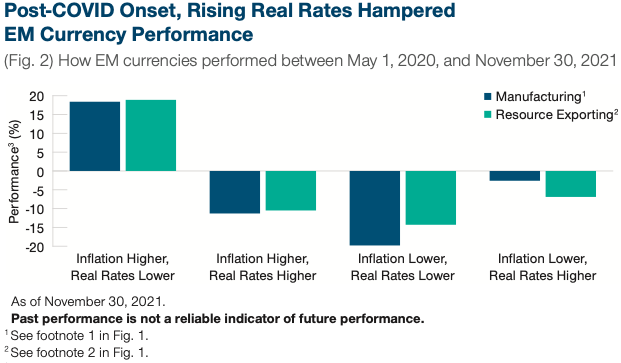

De afbeelding hieronder (2) laat het rendement van EM-valuta’s in de periode na het uitbreken van het Coronavirus zien. Hieruit blijkt dat EM-valuta’s goed presteerden in perioden met stijgende inflatieverwachtingen en dalende groei, die ongeveer de helft van de post-coronavirusperiode bestreken.

Belangrijk is ook dat EM-valuta’s het niet zo goed deden als de inflatie hoger is en de reële rente stijgt. Dit was waarschijnlijk een weerspiegeling van de recente vrees van de markt dat de Fed zijn QE-programma zou beëindigen en zou beginnen met het verhogen van de rente, wat voor de markten ernstig verstorend kan uitpakken als de aanpak van de Fed te rigoureus zou zijn. Het verleden wijst echter uit dat deze vrees waarschijnlijk ongegrond is en geen afspiegeling vormt van het voordeel dat grondstoffen-exporterende opkomende markten genieten in een inflatoire omgeving.

Orchard benadrukt dat EM-valuta’s de neiging hebben zich te gedragen als ‘risk on’-activa en net als obligaties hebben zij het zwaar te verduren als het sentiment sterk risiscomijdend is. EM-valuta’s dienen volgens Orchard dan ook beschouwd te worden als een substituut voor kredietrisico in portefeuilles, en niet als een aanvulling.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!