Er is echt niets veranderd als de champagneglazen onder de vette vingers zitten van de oliebollen. 2019 begint zoals 2018 is geëindigd: problematisch, angstig en volatiel.

De fundamentele volatiliteit waarmee beleggers gedurende de laatste maanden van het jaar werden geconfronteerd zal zich doorzetten. Het gevaar van een harde Brexit is even van tafel door een overeenkomst die nog niet is goedgekeurd door de Britse politiek. China en de VS hebben tijdens de G20 in Argentinië een wapenstilstand afgesproken gedurende 90 dagen.

De fundamentele volatiliteit waarmee beleggers gedurende de laatste maanden van het jaar werden geconfronteerd zal zich doorzetten. Het gevaar van een harde Brexit is even van tafel door een overeenkomst die nog niet is goedgekeurd door de Britse politiek. China en de VS hebben tijdens de G20 in Argentinië een wapenstilstand afgesproken gedurende 90 dagen.

Italië zal door de obligatiemarkt op de knieën worden gedwongen om een omhoog schietende rente te voorkomen. Het zijn allemaal zaken die in de loop van 2019 zullen terugkeren, omdat voor al deze problemen geen definitieve oplossing is. Daarna zullen de centrale banken ruimte zoeken voor een monetaire verkrapping.

Rust is nodig. Beleggers zijn wel bevreesd voor een sterke afzwakking. “In de VS zal in de komende vier kwartalen op korte termijn sprake zijn van een magere afzwakking van de groei, wat vrij snel wordt gevolgd door een stabilisatie. In de eurozone, Japan en Duitsland zal sprake zijn van een verbetering. De Chinese groei zal stabiliseren.” JP Morgan verwacht voor heel 2019 een groei van 1,9%.

“De Amerikaanse Fed lijkt voor te sorteren op een vertraging van de wereldwijde groei, door in 2019 minder hard op de rem te gaan trappen”, constateert Kristina Hooper, Chief Global Market Strategist van vermogensbeheerder Invesco. ‘’Ik maakte me enige tijd zorgen dat de toenemende handelsspanningen en monetaire verkrapping leiden tot een vertraging van de wereldwijde groei. Het goede nieuws is dat de Fed zich eindelijk zorgen lijkt te maken en gereed is daarnaar te handelen.”

Cash

Cash zou in 2019 wel eens de best presterende vermogenscategorie kunnen worden. Vermogensbeheerder Pictet AM zet zich schrap voor een lastig jaar, waarin een mix van lagere groei en hogere inflatie slecht nieuws voor zowel aandelen als obligaties betekent. De MSCI All Country World Index zal volgend jaar weinig tot niets opleveren, voorziet hoofdstrateeg Luca Paolini. Dat is vooral te wijten aan de Amerikaanse aandelenmarkt, “een van de duurste ter wereld”, waar een te verwachten draai in vertrouwen én de mogelijkheid van een verdere monetaire verkrapping voor “uitdagende omstandigheden” zorgen.

Een stijging van de Amerikaanse 10-jaarsrente tot boven de 3,5% zou aandelen op twee manieren raken, benadrukt Paolini. Beleggers zullen aandelen deels inruilen voor obligaties, en een hogere rente betekent hogere (her)financieringskosten voor bedrijven. China is favoriet binnen de categorie opkomende markten, gezien de lage gemiddelde koers-winstverhouding van 10 en het op groei gerichte beleid van de Chinese regering.

Eurozone

Voor aandelen in de eurozone ziet Paolini beperkte winstmogelijkheden, in lijn met de economische vooruitzichten voor de regio: een al vertragende groei in combinatie met een mogelijke escalatie van de Italiaanse schuldencrisis. Anton Brender, hoofdeconoom bij Candriam: “De groei van de eurozone maakte in het derde kwartaal een pas op de plaats.”

“Tijdelijke factoren zoals moeilijkheden in de auto-industrie, een stijging van de brandstofprijzen en een forse krimp van de export naar Turkije liggen hieraan ten grondslag. In de loop van de volgende maanden zou de daling van de olieprijzen de koopkracht van de gezinnen ten goede moeten komen, en zou de activiteit van de auto-industrie opnieuw moeten normaliseren. Hierdoor zal het groeitempo opnieuw iets boven de 1,5% uitkomen.”

Volatieler van 2018

2019 wordt een volatieler jaar voor beleggers dan 2018, de groei matigt en we moeten rekening houden met een correctie van de wereldwijde aandelenmarkten van 5 tot 15%. Dat zegt hoofd wereldwijde strategie Andrew Milligan van Aberdeen Standard Investments in een vooruitblik op komend jaar. “Politieke spanningen kunnen 2019 wel eens beheersen, met een mogelijke escalatie van de Amerikaans-Chinese handelsoorlog als belangrijkste bron van zorg.”

De wapenstilstand die de presidenten Trump (VS) en Xi (China) hebben afgesproken zal dat gevaar niet wegnemen. “De positie van China zal de ontwikkeling van de wereldeconomie en de markten hoe dan voor een belangrijk deel bepalen. Als de ruzie met de VS oploopt, heeft dat niet alleen invloed op de handel, maar ook op de relatie van China met zijn buurlanden en de gehele machtsbalans in de regio rond de Stille Oceaan.”

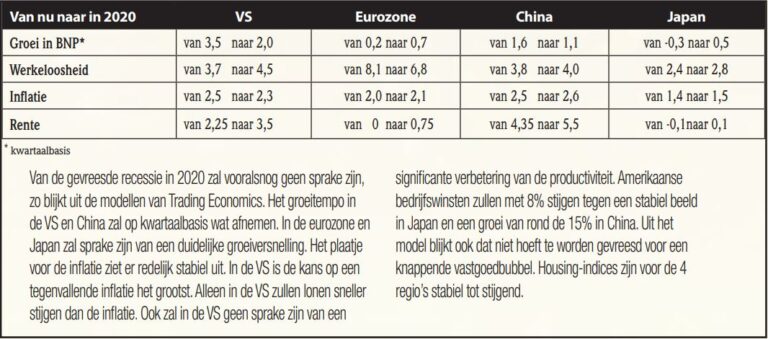

“Van gevreesde recessie in 2020 zal vooralsnog geen sprake zijn”

Wat betekent dit alles voor beleggers? Milligan ziet drie strategieën voor 2019: Relatief veel cash aanhouden, om bij koersdalingen aandelen van solide bedrijven te kunnen kopen. Nog meer dan voorheen selectief te werk gaan, om de winnaars van de verliezers in de volatiele markt te kunnen onderscheiden. Voor diversificatie verder kijken dan de traditionele verdeling aandelen-obligaties en het vizier richten op een breder palet van beleggingscategorieën. Milligan denkt aan schuldpapier uit opkomende markten, Amerikaanse inflatiegerelateerde obligaties en Europees onroerend goed.

Kredietkwaliteit onder druk

Paolini noemt bedrijfsobligaties “de meest dure beleggingscategorie in ons waarderingsmodel”, extra zorgelijk nu centrale banken wereldwijd hun beleid verkrappen. Hij wijst daarnaast op hogere schuldniveaus bij bedrijven, het gestegen aanbod van obligaties, een grotere aanwezigheid van op korte termijn gerichte retailbeleggers en een lagere liquiditeit. “Sinds de crisis in 2008 is het volume van uitstaande Amerikaanse bedrijfsobligaties verdubbeld tot 5.500 miljard dollar, terwijl de voorraden bij brokers met 90% zijn gedaald tot slechts 30 miljard dollar.”

Het meest zorgwekkende is dat de kredietkwaliteit onder druk staat. “Onze modellen laten zien dat minstens 150 miljard dollar aan obligaties kan worden afgewaardeerd naar high yield.” De markt kan die toevloed aan fallen angels alleen verwerken door middel van een koersdaling. Paolini is vooral voorzichtig over Europa, waar de waarderingen ‘extremer’ zijn dan in de VS. De beste winstkansen voor obligatiebeleggers liggen in Amerikaanse inflation-linked bonds en 30-jarige treasuries. In de opkomende markten zijn meer gunstige rendementen te vinden, vooral in Rusland en Zuid-Afrika. Schuld in lokale valuta zou in 2019 moeten profiteren van het einde van de bull-markt van de dollar, die volgens Pictet 20 tot 25% overgewaardeerd is ten opzichte van valuta’s uit opkomende landen.