We kijken momenteel vooral naar directionele waarderingskansen in drie belangrijke segmenten van de wereldwijde obligatiemarkten: valuta’s van ontwikkelde markten, Amerikaanse staatsobligaties en beleggingen in opkomende markten uitgedrukt in lokale valuta. Volgens ons zijn dit de gebieden waar er enkele bijzonder interessante kansen te vinden zijn, misschien wel de beste in tientallen jaren.

Ons standpunt over de belangrijkste valutaparen (Amerikaanse dollar/euro, Amerikaanse dollar/yen, Amerikaanse /Australische dollar) komt neer op verschillen in het wereldwijde monetaire beleid. De Amerikaanse Federal Reserve (Fed) heeft zijn programma van kwantitatieve versoepeling (QE) van na de financiële crisis van 2008-2009 al stopgezet en was de eerste belangrijke centrale bank die een strakker beleid voerde. De Japanse centrale bank (BoJ) en de Europese Centrale Bank daarentegen breiden hun QE-beleid uit en verhogen hun balanstotaal. Volgens ons hebben deze centrale banken geen enkele andere keuze dan geld blijven drukken en een uiterst inschikkelijk beleid voeren. Het zijn deze verschillen die uiteindelijk de hoeksteen van ons uitgangspunt vertegenwoordigen. De Amerikaanse dollar zou zijn positie tegenover de euro en de yen weer moeten versterken.

Heeft de Fed een geloofwaardigheidsprobleem?

In het begin van het jaar dachten de meeste marktwaarnemers dat de Fed de rente in de loop van 2016 met 100 basispunten zou verhogen. Maar die verwachting verdween al snel toen de Fed zijn beoogde tempo voor het jaar verlaagde van vier naar twee renteverhogingen. De markt reageerde door in de prijzen rekening te houden met één of zelfs geen renteverhogingen voor 2016. Er ontstond zelfs angst voor deflatie of een recessie in de Verenigde Staten. Wij zien in de Verenigde Staten geen tekenen van deflatie; integendeel, wij zien meer risico’s van een hogere dan een lagere inflatie.

Wanneer wij het tweeledige mandaat van de Fed evalueren, namelijk een maximale werkgelegenheid en een stabiele inflatie, dan zien wij een vrij gezonde arbeidsmarkt. Deze bereikt opnieuw de niveaus van voor de crisis van 2008-2009, of zelfs niveaus die sinds de jaren 70 niet meer zijn gehaald. Zelfs de groei van de lonen (die met enige vertraging werkt) neemt stilaan toe, terwijl de onderliggende inflatiedruk blijft bestaan. Vanuit het standpunt van de arbeidsmarkt is het moeilijk te rechtvaardigen om de rente in de Verenigde Staten op nul te houden of er een nulrentebeleid te voeren. Wij zouden durven stellen dat de Fed de rente beter vroeg dan laat verhoogt om niet aan geloofwaardigheid in te boeten.

De financiële crisis in Europa loopt daarentegen enkele jaren achterop bij die in de Verenigde Staten, en dus hebben ook de groeicyclus en de beleidsreacties een zekere achterstand; het is logisch dat Europa qua inflatie ook achterophinkt bij de Verenigde Staten. Deze verschillen in inflatiedynamiek zouden de Fed in een positie moeten stellen om het beleid voor Europa of Japan te verstrakken. Blijkbaar zijn de markten het niet met ons eens en geloven ze niet dat de Fed de rente zal verhogen. Volgens ons zou dat wel moeten gebeuren.

In de loop van de geschiedenis zetten centraal bankiers hun motivering voor renteverhogingen doorgaans ook uiteen lang voor de inflatie ook werkelijk steeg. Het lijkt erop dat de Fed vandaag een andere koers vaart en wacht op de eerste tekenen van inflatie. En dan zou het lange uiteinde van de rentecurve enigszins kunnen ontsporen, ondanks alle factoren die de rentecurve met financiële druk op haar plaats houden. Het centrale scenario is een normalisering van de rente (opwaartse aanpassing), maar een extremere mogelijkheid is dat die normalisering er pas later komt. Daarom heeft onze strategie zich toegelegd op kortlopende Amerikaanse staatsobligaties om tegen dat mogelijke risico van hogere rente te helpen beschermen.

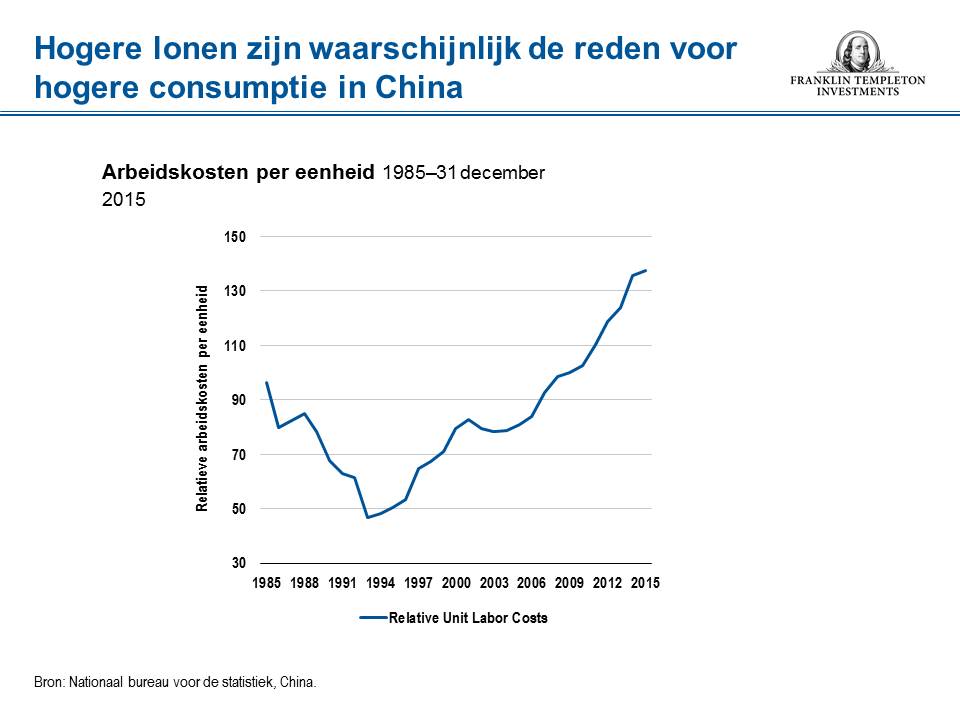

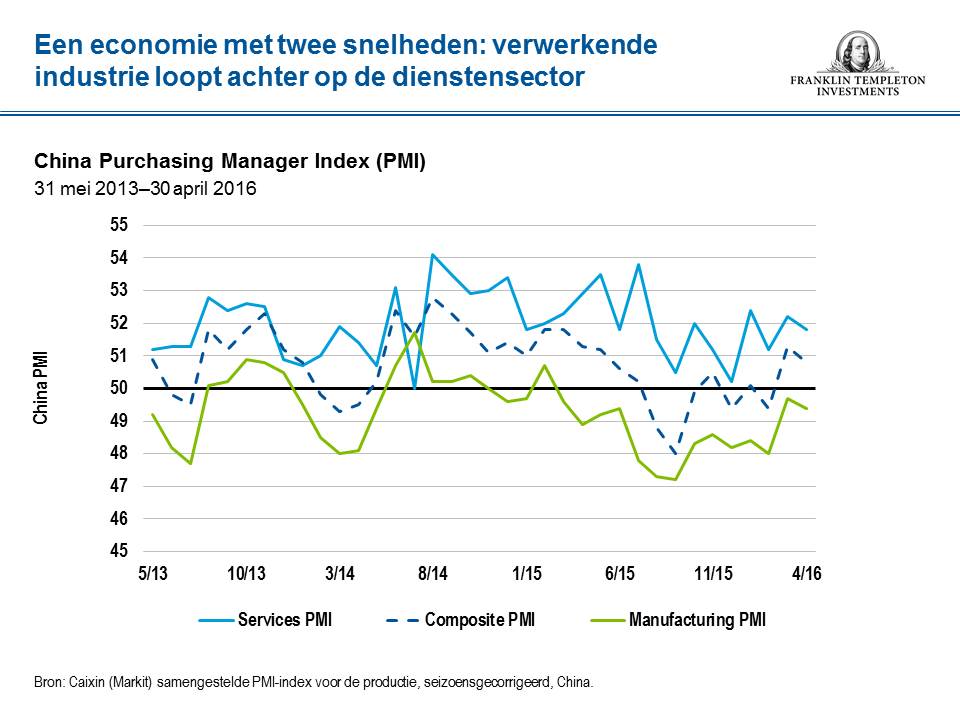

China: waarom die harde landing uitblijft

In een bespreking over opkomende markten mag een standpunt over China niet ontbreken. Wij zijn nog steeds van mening dat China aan een zachte (geen harde) landing bezig is. Door structurele aanpassingen vertraagt de groei, maar er is geen sprake van een implosie. Het klopt dat bepaalde gebieden van de oude industriële economie zich in een recessie bevinden, maar de binnenlandse consumptie biedt tegengewicht. Deze veranderingen in de dynamiek van het binnenlandse landschap zijn het gevolg van demografische verschuivingen die gelijklopen met de vergrijzing van de bevolking. Toen het aanbod op de arbeidsmarkt daalde, zorgde dat voor een stijging van de lonen, en dat op zijn beurt zorgde voor een stijging van de consumptie. Mensen consumeren niet meer als gevolg van door het beleid ingegeven stimulusmaatregelen zoals bijvoorbeeld belastingverminderingen, ze consumeren meer omdat ze meer hebben om uit te geven. Daardoor hebben er in de Chinese economie enorme verschuivingen plaatsgevonden; China is niet langer een grote industriële basis, maar de verschuivingen naar de dienstensectoren leiden tot een positieve dynamiek.

Sommige analisten menen dat China nu wel een harde landing beleeft en beweren dat de officiële economische cijfers die het tegendeel beweren, niet kloppen. Maar de lonen zouden niet stijgen als het land te kampen had met een algemene recessie met een aanzienlijk verlies van banen, en toch gaan de lonen nog steeds omhoog. Als de Chinese economie overigens slechts een lage eencijferige groei zou vertonen (laten we zeggen 3%), dan zou de sociale onrust veel groter zijn. En dat zien we niet. Integendeel: we zien een florerende dienstensector, productiviteitsinnovaties en een steeds grotere middenklasse.

Samengevat: ondanks de overcapaciteit van de afnemende Chinese verwerkende industrie, zien wij voor de globale economie een zachte landing. De groei in China schiet misschien niet uit de startblokken, maar het land stort zeker niet in. Veel mensen concluderen dat wel doordat ze alleen naar de industriële kant van de economie kijken.

Een andere troef van China is de woningmarkt. Door de bloei van de sector zijn er vragen ontstaan over de vorming van een mogelijke zeepbel. Als de regering de woningmarkt op nationaal niveau overstimuleert, dan moeten we oppassen voor een correctie. Maar op dit moment bevindt de Chinese woningmarkt zich volgens ons nog steeds in een correcte versnellingsfase, zeker in de ‘tier-two’ en ‘tier-three’ steden, en zou de consumptie nog ten minste een jaar of twee een gunstige invloed moeten blijven uitoefenen.

Opkomende markten: ongeziene kansen in tientallen jaren

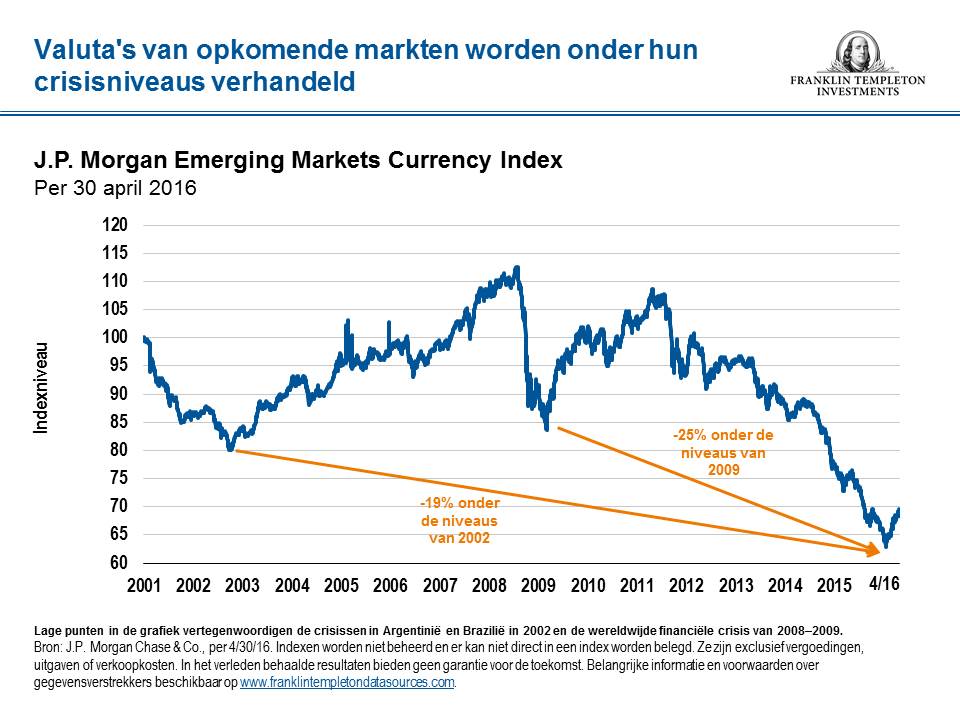

Opkomende markten zijn de laatste twee jaar waarschijnlijk de meest gehate beleggingscategorieën geweest. De J.P. Morgan Emerging Market Currency Index verbrak niet alleen zijn diepterecord van tijdens de wereldwijde financiële crisis, maar ook zijn dieptepunt ten tijde van de Aziatische financiële crisis in de jaren 90. Deels omdat de markten in de prijzen al rekening hielden met toekomstige renteverhogingen door de Fed, en deels vanwege specifieke crisissen in bepaalde landen. Brazilië had zeker te kampen met een ernstige economische vertraging en een toxische beleidsmix die tot een economische implosie hebben geleid. Door dergelijke situaties en door bezorgdheid over China besloten mensen om hun geld uit de hele belegingscategorie van de opkomende markten te halen. Wij zijn van oordeel dat de markten te ver zijn doorgeschoten.

Vorig jaar en begin dit jaar heb ik veel tijd doorgebracht in landen in Azië om te zien of de marktwaarderingen wel goed overeenstemden met de onderliggende fundamentals. Indonesië was een van die landen. De markten leken het idee te willen geven dat de Indonesische economie er even slecht – of erger – aan toe was dan in 1988. Wat een tijd was van rellen in de straten, regeringscrisis, faillissementen in het bedrijfsleven en een enorme economische recessie. Indonesië liet vorig jaar een groei van 4,8% zien en lijkt over een stabiele regering te beschikken met een uitstekende president die problemen aanpakt die al in tientallen jaren niet zijn behandeld. De lopende rekening lijkt vrij goed in evenwicht en in het bedrijfsleven loopt het aantal faillissementen niet buitensporig hoog op. Die vaststellingen en andere indicatoren gaven ons niet het idee van een land in crisis. We raakten er daarentegen van overtuigd dat de markten overdreven reageerden en dat Indonesië een aantrekkelijke beleggingskans vertegenwoordigde.

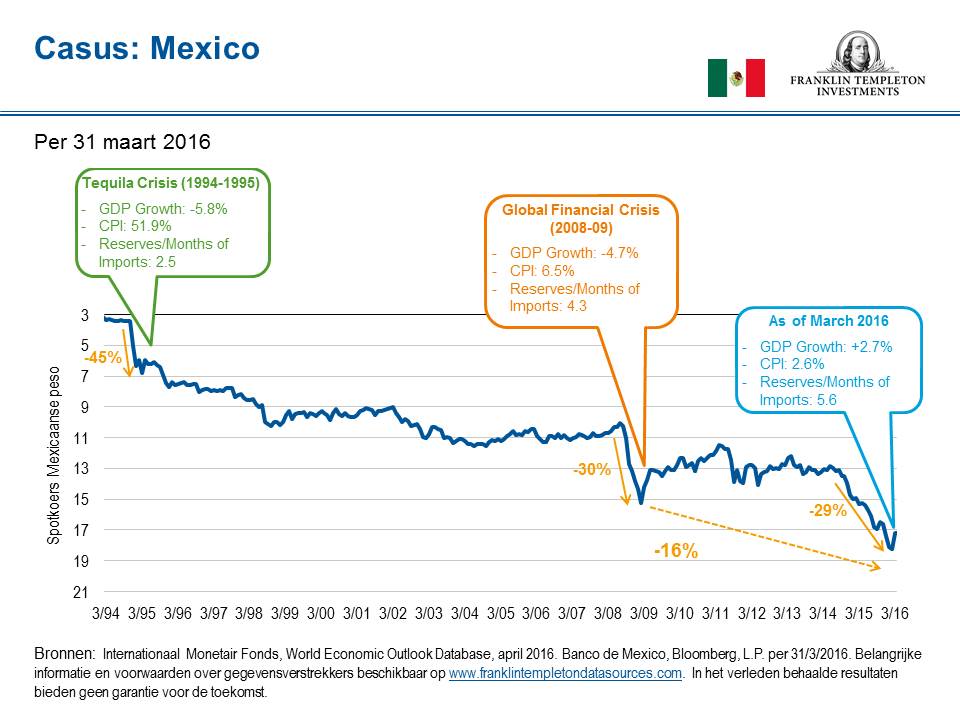

Mexico is ook een uitstekend voorbeeld. De marktprijzen weerspiegelen een crisis, die misschien wel erger is dan de ‘Tequila-crisis’ van halverwege de jaren 90. Maar wij zien het niet. De groei is solide, de inflatie lijkt relatief onder controle en de schuld van Mexico is goed beheersbaar en het betreft vrijwel volledig binnenlandse schuld. Volgens ons is Mexico een land dat de impact van een renteverhoging door de Fed zou moeten kunnen opvangen. Toen de Fed de rente in december 2015 verhoogde, reageerde de Mexicaanse centrale bank met een strakker beleid. Ook bleef Mexico verantwoorde budgettaire aanpassingen doorvoeren door in de begroting te snoeien om de impact van lagere olieprijzen op te vangen. Destijds hielpen deze beleidsbeslissingen om de Mexicaanse peso te versterken, en wij zien aanwijzingen dat Mexico dit soort beleidsreacties zal blijven doorvoeren.

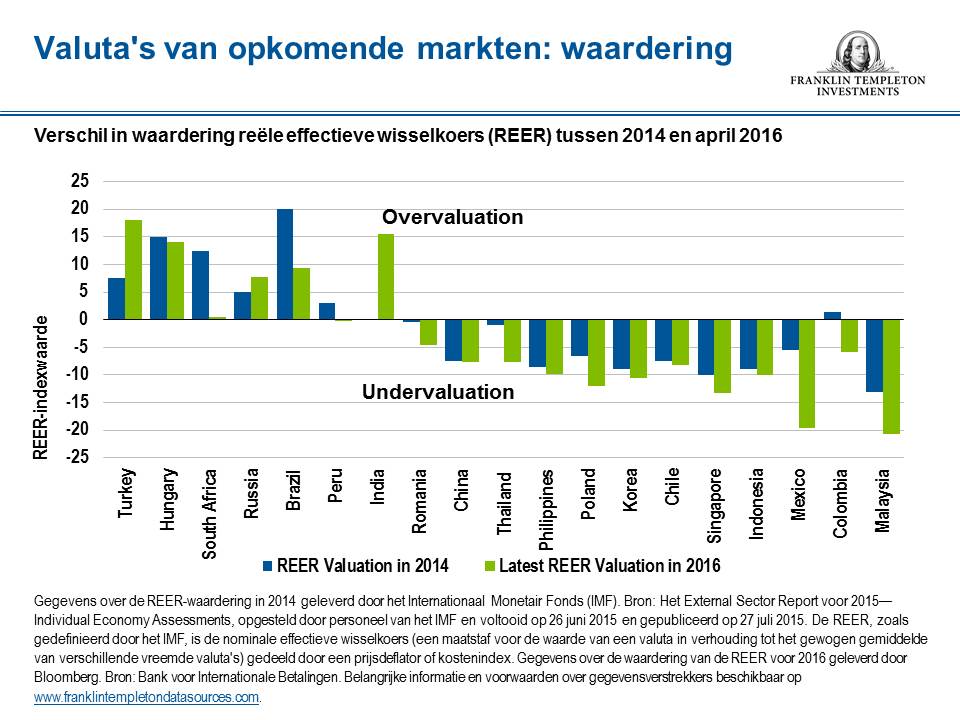

Natuurlijk zijn er ook een handvol landen die kwetsbaarder zijn voor externe schokken zoals een renteverhoging door de Fed, zoals Turkije, Venezuela, Zuid-Afrika en Argentinië. Maar globaal genomen vertonen de meeste opkomende markten die kwetsbaarheden niet in de proporties die in de marktprijzen zijn verrekend. Mensen lijken te weten dat niet elke opkomende markt hetzelfde is, maar die verschillen komen recent niet tot uiting in het gedrag van de markt. Wanneer beleggers allemaal samen directioneel overreageren, dan wijst dat vaak op een kans, en dat is wat er volgens ons nu in de opkomende markten gebeurt. Volgens ons is het essentieel om de categorie niet links te laten liggen, maar selectief te zijn en niet te beleggen in de brede beleggingscategorie als geheel. Er zijn naar onze mening wisselkoersen die overgewaardeerd zijn, en tegelijkertijd zijn er wisselkoersen die ondergewaardeerd zijn. Het is belangrijk om deze verschillen te herkennen om in te kunnen spelen op de beste waarderingsmogelijkheden en tegelijkertijd die segmenten te vermijden die echt kwetsbaar zijn.

Natuurlijk zijn er ook een handvol landen die kwetsbaarder zijn voor externe schokken zoals een renteverhoging door de Fed, zoals Turkije, Venezuela, Zuid-Afrika en Argentinië. Maar globaal genomen vertonen de meeste opkomende markten die kwetsbaarheden niet in de proporties die in de marktprijzen zijn verrekend. Mensen lijken te weten dat niet elke opkomende markt hetzelfde is, maar die verschillen komen recent niet tot uiting in het gedrag van de markt. Wanneer beleggers allemaal samen directioneel overreageren, dan wijst dat vaak op een kans, en dat is wat er volgens ons nu in de opkomende markten gebeurt. Volgens ons is het essentieel om de categorie niet links te laten liggen, maar selectief te zijn en niet te beleggen in de brede beleggingscategorie als geheel. Er zijn naar onze mening wisselkoersen die overgewaardeerd zijn, en tegelijkertijd zijn er wisselkoersen die ondergewaardeerd zijn. Het is belangrijk om deze verschillen te herkennen om in te kunnen spelen op de beste waarderingsmogelijkheden en tegelijkertijd die segmenten te vermijden die echt kwetsbaar zijn.

Brazilië: een tegendraads standpunt

De echte uitdaging is volgens ons landen vinden die zich in een crisis bevinden maar die volgens ons haalbare mogelijkheden hebben om die crisis te bezweren. In het verleden hebben wij vaak tegendraadse standpunten ingenomen over specifieke landen die zich in een dergelijke positie bevonden. Onlangs viel onze blik op Brazilië als een land in crisis dat volgens ons de capaciteit heeft om te herstellen en de crisis achter zich te laten. We beleggen niet in landen omdat ze met een crisis kampen, maar gaan op zoek naar kansen op markten die de risico’s volgens ons buitensporig in hun prijzen hebben verrekend en het fundamentele langetermijnpotentieel van het land niet naar waarde schatten.

Wat Brazilië betreft, was het naar onze mening president Dilma Rousseff die Brazilië met een krachtige beleidsmix in een crisis heeft gestort. Maar nu de afzettingsprocedure in gang is gezet, zien we een land dat zijn politieke koers wijzigt en weer de goede richting uitgaat. Het is ons duidelijk hoe en waarom het in Brazilië verkeerd is gelopen, en zien ook hoe het huidige politieke regime van het land de situatie lijkt te herstellen.

De regering-Dilma heeft de centrale bank gedwongen om de rente tot een uitzonderlijk laag niveau te verlagen, met een hoge inflatie en financiële onstabiliteit tot gevolg. Dat beleid is inmiddels teruggedraaid; de rente is aanzienlijk verhoogd om de inflatie onder controle te houden en de financiële integriteit te herstellen. Wat bovendien ook gunstig is voor de vooruitzichten van Brazilië, is dat het land niet veel buitenlandse schuld heeft. Er hoeven dus niet onmiddellijk begrotingskwesties te worden opgelost. Uiteindelijk zal het land enkele structurele knopen moeten doorhakken, maar het heeft het voordeel van tijd gezien de relatief gezonde externe omstandigheden. Als de nieuwe regering haar plannen doorzet om de excessen van het verleden een halt toe te roepen, dan heeft Brazilië volgens ons op langere termijn een aanzienlijk potentieel. Het land zou in sterke mate profiteren van een stabiele regering die de beleidsmix kan corrigeren.

Globaal genomen zijn wij nog steeds van mening dat verschillende gebieden binnen opkomende markten kansen bieden die al in tien jaar niet meer zijn gezien. Het is wel belangrijk om te beseffen dat de beleggingscategorie geen uniform geheel is en dat er specifieke kwetsbare gebieden zijn die moeten worden vermeden. Wij blijven uiterst optimistisch over verschillende van deze kansen op de markten in lokale valuta, en zijn ervan overtuigd dat geduld uiteindelijk wordt beloond.