De enorme monetaire en budgettaire stimulering in de VS wakkeren de hoop op een reflatoir klimaat aan en daarmee neemt ook de Amerikaanse inflatieverwachting rap toe. Maar als de inflatie te snel oploopt en het economisch herstel, en dus de groei van de werkgelegenheid, achterblijft, kan dit de Fed voor een dilemma stellen, meent Ima Sammani, valuta-analist bij Monex Europe.

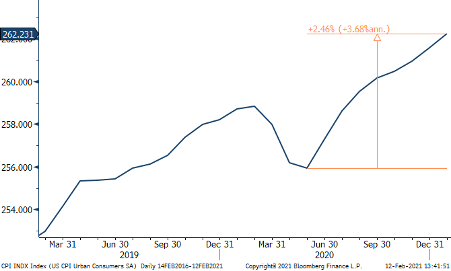

Naarmate de economie in de tweede helft van dit jaar geleidelijk weer zal aantrekken, de coronamaatregelen worden opgeheven en de vraag terugkeert, zullen de prijzen zich herstellen. Dit zal duidelijk worden in de maand-op-maandcijfers, maar markten hebben de neiging vooral naar jaar-op-jaar cijfers te kijken: dit doen centrale banken immers ook om inflatiedoelstellingen te vormen. Waar focussen op jaarlijkse cijfers in een ‘normale’ economie geen probleem is, zou dat dit jaar tot problemen kunnen leiden. Jaarlijkse figuren vergelijken de data van een specifieke maand in 2021 met dezelfde maand in 2020. Als de inflatiecijfers er toen vreemd uitzagen – bijvoorbeeld door de zware lockdownmaatregelen – zou dat de cijfers van dit jaar ook uit balans trekken. Dit zogenaamde basiseffect zorgt ervoor dat de inflatie hoger oploopt in de komende maanden omdat het basisniveau van inflatie al bijzonder laag was vorig jaar – vooral in het tweede en derde kwartaal in de VS. Als de prijsniveaus de komende vier maanden ongewijzigd blijven – en die kans is klein – zullen de lage inflatiecijfers van vorig jaar de jaar-op-jaarcijfers opdrijven tot maar liefst 2,5% tegen lopende prijzen (zie grafiek), en dat zou een vertekend beeld van de economie geven. Maand-op-maand cijfers zullen daarom essentieel zijn de komende tijd.

Naarmate de economie in de tweede helft van dit jaar geleidelijk weer zal aantrekken, de coronamaatregelen worden opgeheven en de vraag terugkeert, zullen de prijzen zich herstellen. Dit zal duidelijk worden in de maand-op-maandcijfers, maar markten hebben de neiging vooral naar jaar-op-jaar cijfers te kijken: dit doen centrale banken immers ook om inflatiedoelstellingen te vormen. Waar focussen op jaarlijkse cijfers in een ‘normale’ economie geen probleem is, zou dat dit jaar tot problemen kunnen leiden. Jaarlijkse figuren vergelijken de data van een specifieke maand in 2021 met dezelfde maand in 2020. Als de inflatiecijfers er toen vreemd uitzagen – bijvoorbeeld door de zware lockdownmaatregelen – zou dat de cijfers van dit jaar ook uit balans trekken. Dit zogenaamde basiseffect zorgt ervoor dat de inflatie hoger oploopt in de komende maanden omdat het basisniveau van inflatie al bijzonder laag was vorig jaar – vooral in het tweede en derde kwartaal in de VS. Als de prijsniveaus de komende vier maanden ongewijzigd blijven – en die kans is klein – zullen de lage inflatiecijfers van vorig jaar de jaar-op-jaarcijfers opdrijven tot maar liefst 2,5% tegen lopende prijzen (zie grafiek), en dat zou een vertekend beeld van de economie geven. Maand-op-maand cijfers zullen daarom essentieel zijn de komende tijd.

Grafiek: door basiseffecten zou inflatiemand in mei 2021 op huidige prijsniveaus al stijgen tot 2,5%

Vraagschok in de maak

De maandelijkse macro-economische data laten al een verhoogd risico op inflatie zien, waarbij veel van de onderliggende inflatie-aanjagers klaar staan om uit te breken. Zo kunnen de consumentenbestedingen een forse piek vertonen omdat consumenten tijdens de pandemie hun spaargeld hebben opgepot. De pandemie heeft de spaarquote wereldwijd fors doen stijgen, en hoewel de piek van maart voorbij is, schommelt de Amerikaanse spaarquote als percentage van het besteedbaar inkomen nog steeds rond niveaus die sinds het einde van de jaren zeventig niet meer zijn gezien. De vraag is dan niet of, maar in welke mate de vraag naar consumentendiensten het aanbod zal overtreffen, aangezien de dienstensector het moeilijk zal krijgen om het hoge tempo van de vraag bij te benen als die na een lange winterslaap terugkeert.

Ook aan de aanbodzijde wordt de inflatie opgedreven

Naast de onvermijdelijke vraagschok zullen er ook gevolgen zijn aan de aanbodzijde. De olieprijzen zijn weer op pre-pandemie niveau gekomen door een aanhoudende daling van de Amerikaanse en Chinese olievoorraden en een beperkt aanbod van de OPEC+. De hogere prijzen waren al zichtbaar in de ISM prices paid-index – een subcategorie van de ISM Manufacturing Prices die gebruikt wordt als inflatie indicator – die op een hoogtepunt kwam dat sinds begin 2011 niet meer was gezien. Hogere prijzen door enerzijds hogere energiekosten en anderzijds door een periode van de-globalisering die door de pandemie is veroorzaakt, zullen hun uitwerking hebben op de inflatie en deze onder opwaartse druk zetten

Leidt Amerikaanse stimulering tot oververhitting van de economie?

De Democraten zullen er wellicht in slagen een stimuleringspakket door de Senaat te loodsen dat in de buurt komt van het stimuleringsplan van president Joe Biden van 1,9 biljoen dollar nu ze van ouderwetse onderhandelingen overgestapt zijn naar het reconciliation process, waarbij geen 60, maar 50 stemmen nodig zijn in de Senaat om het steunpakket goed te keuren. Velen hebben betoogd dat het maatregelenpakket te agressief is en tot oververhitting van de economie kan leiden, maar Minister van Financiën Janet Yellen en Fed-voorzitter Jerome Powell leken zich hier geen zorgen over te maken. Janet Yellen gaf aan dat het risico van te weinig doen in het huidige klimaat groter is dan het risico van te veel doen en verklaarde dat de VS volgend jaar volledige werkgelegenheid kan bereiken mits het Congres het plan van 1,9 biljoen dollar aanneemt. Zonder deze stimulering is volledige werkgelegenheid pas in 2025 mogelijk, meent zij. Powell bagatelliseerde ook het risico van een op hol geslagen inflatie en verklaarde eerder dat hij op dit moment geen grote of aanhoudende stijging van de inflatie verwacht en vooral kijkt naar een herstel van de werkgelegenheid.

Het dilemma van de Fed

Hoewel Yellen en Powell zich dus niet druk lijken te maken over inflatie, hebben markten alle reden om dit wel te doen. Overloopeffecten van inflatie kunnen ertoe leiden dat de average inflation target sneller wordt gehaald dan de Fed zich voorstelt. Dit zou kunnen leiden tot het afbouwen van QE zolang de economische groei gelijke tred houdt met het inflatietempo, en roept de vraag op wat er kan gebeuren als de Fed eerder dan andere centrale banken begint met afbouwen van QE – is er dan het risico van een taper tantrum en de mogelijkheid dat de Fed vóór 2024 een normalisatiecyclus zal doorvoeren? Als we geschiedenis als maatstaf kunnen nemen, zou een taper tantrum de dollar aansterken. In 2013 zorgde de collectieve paniekreactie door de Fed voor een piek in rendementen op Amerikaanse staatsobligaties en daarmee ook de Amerikaanse dollar. Als de Fed hoge inflatie zou bestrijden met een taper tantrum, zou dit opnieuw kunnen leiden tot een sterkere dollar mits de Fed blijft voorlopen op andere grote economieën.

Ook blijft het risico bestaan dat de inflatie hoger uitvalt dan de andere maatstaven waarop de Fed haar prognoses baseert. Als de arbeidsmarkt en de economische groei het hoge inflatietempo niet kunnen bijhouden, zijn de handen van de Fed, afhankelijk van de onderliggende drijvende krachten achter de inflatie, min of meer gebonden. Immers, zodra de Fed de oplopende inflatie, en daarmee de afzwakkende dollar, afremt met een krapper monetair beleid zal ze ook de economische groei en daarmee de werkgelegenheid indammen. Aan de andere kant, als de Fed juist groei wil bevorderen blijft de inflatie oplopen en de dollar verder afzwakken zoals met de Turkse lira is gebeurd. De markten zijn zich bewust van de grote economische risico’s en zullen daarom zowel het inflatieverloop als de budgettaire stimuleringsmaatregelen de komende tijd in de gaten houden om te kunnen inschatten welke richting de Fed in de komende kwartalen zal inslaan.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!