De wereldeconomie blijft groeien, maar er zijn duidelijke signalen dat de groei zijn hoogtepunt heeft bereikt nu de Amerikaanse, Europese en Aziatische economieën vertragen.

Volgens de laatste schattingen zal de groei van het Amerikaanse BBP in het vierde kwartaal van dit jaar 2,5% bedragen na 3,2% in het derde kwartaal. Verwacht wordt dat de Europese en Japanse economieën in het huidige kwartaal zullen aantrekken. Beide landen stellend dit jaar echter teleur. Keith Wade, hoofdeconoom bij Schroders geeft aan dat de indicatoren meer in het algemeen wijzen op een verlies aan groeimomentum.

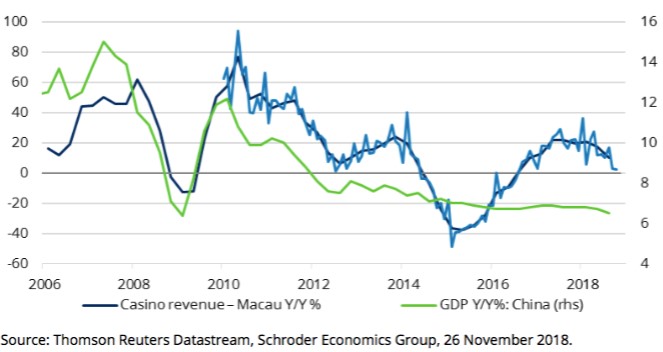

Het beeld in de opkomende markten is meer gemengd. China en de Aziatische economieën staan onder druk van de heersende handelsspanningen, terwijl Brazilië op het punt staat aan te sterken nu de verkiezingen voorbij zijn. De groeivertraging in China blijkt uit de verzwakking van de inkomsten van de casino’s in het gokparadijs Macau, die nog steeds worden beschouwd als een goede indicator voor het inkomen van de Chinese consument en de economische activiteit in het land.

Afnemende casino-inkomsten in Macau als indicator dat de Chinese economie vertraagt

Schroders heeft zijn prognoses geactualiseerd en verwacht dat de wereldwijde groei dit jaar 3,3% zal bedragen om vervolgens te vertragen tot 2,9% in 2019. De prognose voor volgend jaar ligt iets lager dan de vorige prognose van 3,1% en weerspiegelt neerwaartse bijstellingen van de eurozone en de opkomende markten. Ondanks een afkoeling van de groei en lagere olieprijzen is de wereldwijde inflatieverwachting van Schroders gestegen tot 2,9% voor 2019. Dit is het gevolg van de hogere inflatie in de opkomende markten, waar zwakke valuta de invoerprijzen opdrijft.

Voor 2020 voorspelt Wade een verdere vertraging van de wereldwijde groei tot 2,5%, voornamelijk veroorzaakt door de groei Amerikaanse economie, die naar verwachting zal afkoelen tot slechts 1,3% en een verdere vertraging van de Chinese economie tot 6%. Een tragere groei is ook kenmerkend voor Europa en Japan, die naar verwachting met respectievelijk 1,5% en 0% zullen groeien in 2020. Volgens Wade zal 2020, mits zijn prognose correct is, het zwakste jaar voor de wereldwijde economische groei sinds 2008 worden, grotendeels als gevolg van een afname van stimulerend overheidsbeleid en een krapper monetair beleid in de VS, naast de gevolgen van een langdurige handelsoorlog tussen de VS en China. Wade verwacht dat de prognose onder de consensus zal liggen, omdat de heersende mening is dat president Trump op tijd voor de volgende presidentsverkiezingen een manier zal vinden om de economie te stimuleren. Wade veronderstelt juist dat moeilijker is geworden nu de politieke verhoudingen in het Huis van Afgevaardigden door de tussentijdse verkiezingen in november zijn gewijzigd. Het goede nieuws is dat de wereldwijde inflatie naar verwachting zal afnemen tot 2,7% in 2020 door de groeivertraging in 2019.

Einde krapper monetair beleid in VS, eerste renteverhoging in eurozone in 2019

Schroders verwacht dat in 2019 een einde komt aan de verkrapping van de Amerikaanse monetair beleid en verwacht nog eens drie renteverhogingen, zodat het rentebeleid in juni 2019 piekt op 3%. De Fed ziet graag een zachte landing voor de economie, vooral gezien de waarschijnlijke intensivering van de politieke druk. Naarmate de economie in 2020 verder afkoelt, verwacht Schroders vervolgens renteverlagingen, waardoor de rente tegen het einde van dat jaar zal dalen tot 2,5%. Ondertussen zal de Europese Centrale Bank (ECB) naar verwachting in januari volgend jaar haar programma voor de aankoop van activa beëindigen en in september de rente verhogen. Dit zou de eerste renteverhoging van de ECB-president Draghi zijn tijdens zijn ambtstermijn en meteen ook zijn laatste omdat hij in oktober 2019 terugtreedt.

Dollarzwakte in 2019 pakt goed uit voor opkomende markten, maar niet voor de eurozone

De combinatie van een piek van de Amerikaanse rente en het begin van een krapper monetair beleid elders zal naar verwachting leiden tot een verzwakking van de Amerikaanse dollar in 2019. Hoewel het renteverschil in het voordeel van de VS zal blijven, zullen de valutamarkten dit waarschijnlijk al hebben ingeprijsd en zich richten op het groeiende ’twin deficit’ in de VS, waarbij er sprake is van een begrotingstekort en een tekort op de lopende rekening die de munt omlaag trekken. Voor de opkomende markten zou een zwakkere dollar juist goed uitpakken. Hoewel een verdere escalatie van de handelsspanningen en het vooruitzicht van een groeivertraging van de wereldeconomie niet veel goeds voorspelt, zou de ommekeer in de dollar de druk op de regio, die in 2019 heeft geworsteld, helpen verlichten.

Voor de eurozone is dit scenario daarentegen minder gunstig, omdat een sterkere euro de financiële omstandigheden zal aanscherpen, terwijl de vertraging in de VS de mondiale groei vertraagt. Beide factoren maken het voor de ECB moeilijker om de rente te blijven verhogen. Het is mogelijk dat de ECB niet van de gelegenheid gebruik heeft gemaakt om de rente in 2018 te normaliseren om deDe kans is aanwezig dat de ECB het te laat heeft gelaten om de rente te normaliseren en op het op het afgelopen jaar als een gemiste kans zal terugkijken. De eurozone kan vast komen te zitten met lage rentetarieven en met weinig monetaire vuurkracht om de volgende economische neergang te bestrijden.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!