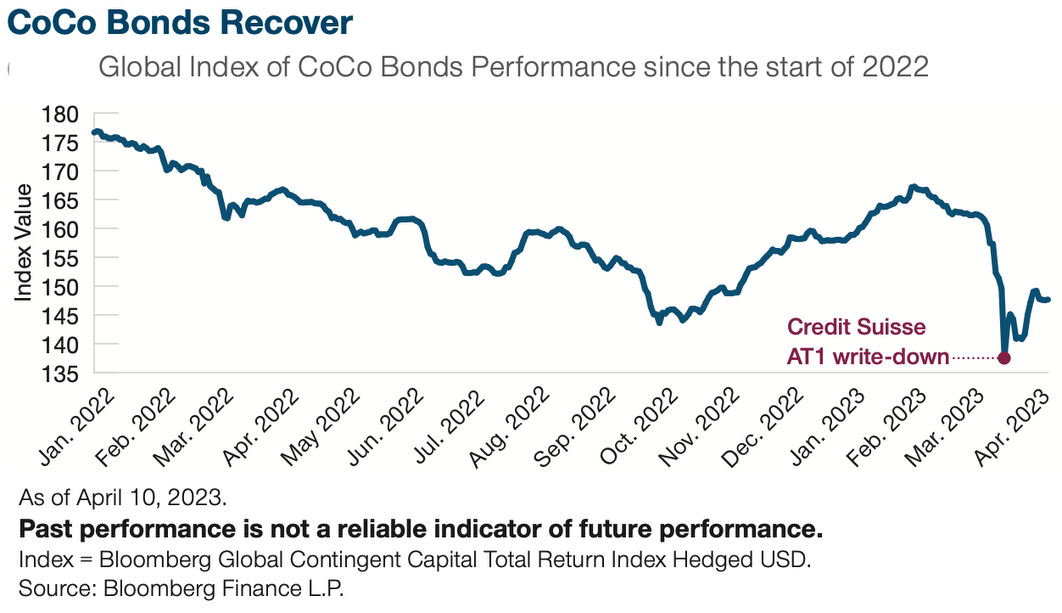

De nichemarkt voor AT1-obligaties kwam afgelopen maart in de schijnwerpers te staan toen de Zwitserse toezichthouder Finma bepaalde dat de AT1-obligaties van Credit Suisse waardeloos werden als onderdeel van de overname van de bank door UBS. Dit veroorzaakte het grootste verlies in de geschiedenis van AT1-obligaties, ook wel CoCo’s (contingent convertible bonds – voorwaardelijk converteerbare obligaties) genoemd.

Dit zijn financiële instrumenten die bedoeld zijn om het eigen vermogen van banken te versterken en tegelijkertijd een relatief aantrekkelijk rendement te bieden. Dit type obligaties gaat in theorie vóór aandelen in geval van faillissement. De maatregel van Finma was bijzonder controversieel omdat aandeelhouders wel enige compensatie ontvingen en houders van AT1-obligaties niet.

Het besluit om de traditionele hiërarchie van obligatiehouders boven aandeelhouders te doorbreken, deed de AT1-markt wankelen en de vrees ontstond dat er blijvende schade was aangericht. Hoewel het nog te vroeg is om te zeggen wat de volledige impact zal zijn voor AT1-obligaties, meent Rob Thomas, Credit Analyst bij T. Rowe Price dat de markt nog altijd levensvatbaar is.

Nieuwe emissies zullen het marktvertrouwen testen

Of de AT1-markt reputatieschade heeft opgelopen, zal pas duidelijk worden als er weer nieuwe emissies komen. De eerste nieuwe transacties zullen op de voet worden gevolgd om zowel het niveau van de vraag als de prijsstelling te peilen. Het is zeker mogelijk dat door de actie van Finma, AT1-obligaties – die al als een hoger risico dan andere schulden worden gezien – als nog risicovoller zullen worden beschouwd en dat de emissiekosten daardoor stijgen.

Sommige obligatiebeleggers zijn inmiddels teruggekeerd naar de secundaire markt. In de directe nasleep van de beslissing van Finma daalden AT1-obligaties aanvankelijk sterk, maar sindsdien hebben ze zich hersteld, zij het niet helemaal tot het niveau van voor de crisis. Het herstel kwam nadat de Europese en Britse autoriteiten de beleggers probeerden gerust te stellen met verklaringen dat zij de traditionele hiërarchie van schuldeisers zouden respecteren, waarbij de gewone aandeelhouders als eerste de verliezen zouden absorberen. Overigens, de AT1-obligaties van Credit Suisse vormden een uitzondering omdat er een speciale voorziening was getroffen voor een scenario waarin toezichthouders deze obligaties naar nul konden afschrijven zonder het eigen kapitaal aan te tasten. De wetgeving staat dat elders niet toe, waardoor het staartrisico dat AT1-obligaties als eerste verliezen zouden kunnen absorberen, werd weggenomen.

Nieuwe regelgeving in de maak

De recente ontwikkelingen vormden de eerste echte test van de regelgeving die sinds de wereldwijde financiële crisis is ingevoerd, en over het algemeen bleek deze te werken. De Zwitserse autoriteiten zijn er grotendeels in geslaagd de financiële stabiliteit te handhaven en het besmettingsgevaar te beperken. Aangezien de regels in de rest van Europa anders zijn, is het onduidelijk of de Europese toezichthouders dezelfde prestatie hadden kunnen leveren. Tegen deze achtergrond denkt Thomas dat er in de toekomst aanpassingen van de Europese regelgeving in Europa mogelijk zijn, hoewel dit waarschijnlijk nog jaren op zich laat wachten.

Het zal waarschijnlijk nog even duren voordat de volledige impact van het Finma-besluit op de AT1-obligatiemarkt duidelijk wordt. Nieuwe emissies zullen waarschijnlijk een belangrijke test voor het vertrouwen vormen en inzicht geven in hoe beleggers AT1-obligaties nu waarderen. Tot die tijd richt T. Rowe Price zich op de secundaire markt, waar potentieel aantrekkelijke waarde te vinden is in geselecteerde AT1-obligaties van hoge kwaliteit. Hoewel de prijzen zich hebben hersteld, ziet Thomas nog ruimte voor verdere verkleining van de spread meent hij dat diepgaand fundamenteel onderzoek kan helpen om de aantrekkelijkste kansen van deze markt eruit te filteren.

Elke ochtend beleggingstips ontvangen? Meld u gratis aan voor Cashcow Daily!